¿Deseas saber cómo realizar el asiento contable de alquiler de local según el Plan Contable General Empresarial (PCGE)?

a) Alquiler con una persona Jurídica

Si el alquiler se realiza con una persona jurídica que obtenga rentas de tercera categoría, necesitamos pedir un comprobante de pago (factura) por el servicio de alquiler, que nos ayude a justificar el gasto o costo, así como el crédito fiscal.

a) Alquiler con una persona natural

Si el servicio de alquiler es con una persona natural, no tendremos derecho al crédito fiscal, debido a que esta persona no realiza operaciones gravadas con IGV ni tampoco puede emitir un comprobante de pago (factura). Sin embargo, deberá entregar la constancia del Formulario 1683 – Impuesto a la renta de primera categoría; de esta manera, podremos sustentar el costo o gasto del servicio de alquiler.

Es importante recordar que, para el alquiler, se requiere realizar un contrato de alquiler y legalizarlo ante un notario público. Este documento nos permitirá como respaldo para sustentar el crédito fiscal y el costo o gasto del servicio por arrendamiento.

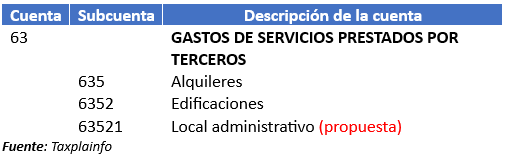

Cuenta y subcuenta contable

Según el Plan Contable General Empresarial (PCGE), la cuenta 63 – Gastos de servicios prestados por terceros, emplearemos para registrar los servicios de alquiler de locales.

- En la subcuenta 6352 – Alquileres, hemos implementado una sub-divisionaria 62521, con el nombre de “Local administrativo”, para tener indentificado el gasto por este servicio.

Caso práctico 1: Asiento contable de alquiler (Persona natural)

La empresa Taxplainfo S.A.C. ha alquilado un local por S/ 1,500.00 para fines administrativos a una persona natural.

Si deseas conocer el asiento contable de planilla, haz clic aquí.

Solución

Para empezar, registramos la provisión del servicio de alquiler del local.

| Código | Descripción | Debe | Haber |

| 63 | GASTOS DE SERVICIOS PRESTADOS POR TERCEROS | ||

| 635 | Alquileres | ||

| 6352 | Edificaciones | ||

| 63521 | Local administrativo (propuesta) | 1,500.00 | |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 421 | Facturas, boletas y otros comprobantes por pagar | ||

| 4211 | No emitidas | 1,500.00 |

Luego, realizamos el pago por el servicio de alquiler.

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 421 | Facturas, boletas y otros comprobantes por pagar | ||

| 4211 | No emitidas | 1,500.00 | |

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 1041 | Cuentas corrientes operativas | ||

| 10411 | Banco de Crédito MN – BCP (propuesta) | 1,500.00 |

Para finalizar, anotamos el destino del gasto a las cuentas de función.

| Código | Descripción | Debe | Haber |

| 94 | GASTOS DE ADMINISTRACIÓN | ||

| 941 | Gastos de administración (propuesta) | 750.00 | |

| 95 | GASTOS DE VENTAS | ||

| 951 | Gastos de ventas (propuesta) | 750.00 | |

| 791 | Cargas imputables a cuentas de costos y gastos | ||

| 7911 | Cargas imputables a cuentas de costos y gastos | 1,500.00 |

Caso práctico 2: Registro contable de alquiler (persona jurídica)

La empresa Taxplainfo S.A.C. ha alquilado un local por S/ 1,500.00 más IGV, para fines administrativos a una persona jurídica.

En principio, registramos la provisión del servicio de alquiler más el IGV como crédito fiscal.

| Código | Descripción | Debe | Haber |

| 63 | GASTOS DE SERVICIOS PRESTADOS POR TERCEROS | ||

| 635 | Alquileres | ||

| 6352 | Edificaciones | ||

| 63521 | Local administrativo (propuesta) | 1,500.00 | |

| 40 | TRIBUTOS, CONTRAPRESTACIONES… | ||

| 401 | Gobierno nacional | ||

| 4011 | Impuesto general a las ventas | ||

| 40111 | IGV – Cuenta propia | 270.00 | |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 421 | Facturas, boletas y otros comprobantes por pagar | ||

| 4212 | Emitidas | 1,770.00 |

Conclusión

La provisión del alquiler debe realizarse mensualmente, con el fin de que el gasto esté distribuido por partes iguales durante el periodo contable.

¡Si te gustó, compártelo en tus redes sociales!