¿Deseas saber cómo realizar el asiento contable de alquiler de maquinaria según el Plan Contable General Empresarial (PCGE)?

El alquiler de maquinarias es una práctica muy frecuente hoy en día en empresas que carecen o no poseen las maquinarias necesarias para llevar a cabo ciertas actividades específicas, temporales o proyectos nuevos. Por lo tanto, acuden a otras empresas que ofrecen este tipo de servicios; esto les permite reducir los costos de adquisición de máquinas que no tienen uso frecuente y les resulta más rentable alquilarlas.

¿Es un gasto deducible?

Sí, el servicio de alquiler es un gasto deducible para la empresa siempre y cuando cumpla con el principio de causalidad y contribuya a generar y mantener la fuente de ingresos.

¿Este servicio está sujeto a detracción?

Sí, el sistema de detracciones – SPO es un mecanismo que contribuye a la recaudación de tributos; está basado en detraer (descontar) al momento del pago de los servicios o bienes, siempre y cuando las operaciones sean mayores a S/ 700.00.

La Resolución de la Superintendencia N.° 183-2004/SUNAT, ha establecido que los servicios prestados por arrendamientos de bienes (muebles e inmuebles) están sujetos a un porcentaje del 10% del total. Se excluye de esta tasa los contratos de construcción y contratos de arrendamiento financiero.

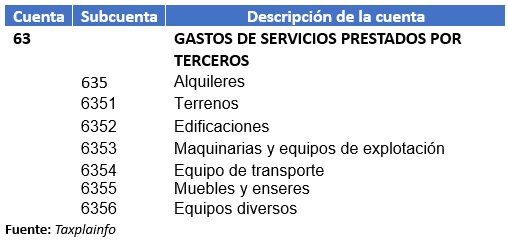

Cuenta y subcuenta contable

La cuenta 63 – Gastos de servicios prestados por terceros y la subcuenta 635 – Alquileres nos servirán para registrar los servicios de alquiler de: Terrenos, edificaciones, maquinaria y equipos de explotación, muebles y enseres, entre otros.

Dinámica de la cuenta contable 63

- Debe: Los servicios de alquiler prestados por terceras personas.

- Haber: Solo cuando es el cierre del periodo.

Caso práctico: Asiento contable de alquiler de maquinaria

La empresa Taxplainfo S.A.C. está en el proceso de ampliación de sus instalaciones para un nuevo centro de distribuciones. Para la edificación, ha alquilado una excavadora (máquina) por S/ 5,000.00 más IGV, con el fin de realizar trabajos de excavación en el terreno. El pago es por transferencia bancaria.

Cálculo:

- Base imponible: 5,000.00

- IGV 18%: 900.00

- Total a pagar: S/ 5,900.00

- Detracción (5,900 x 10%): S/ 590.00 (depositar a la cuenta de detracciones).

- Pagar neto (5,900.00-590.00): S/5,310.00 (depositar a la cuenta corriente).

Si deseas conocer el asiento contable compra de activo fijo, haz clic aquí.

Solución

En principio, registramos la provisión por el servicio de alquiler de maquinaria.

| Código | Descripción | Debe | Haber |

| 63 | GASTOS DE SERVICIOS PRESTADOS POR TERCEROS | ||

| 635 | Alquileres | ||

| 6353 | Maquinarias y equipos de explotación | 5,000.00 | |

| 40 | TRIBUTOS, CONTRAPRESTACIONES… | ||

| 401 | Gobierno nacional | ||

| 40111 | IGV – Cuenta propia | 900.00 | |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 421 | Facturas, boletas y otros comprobantes por pagar | ||

| 4212 | Emitidas | 5,900.00 |

Luego, realizamos el pago del servicio de alquiler (descontada la detracción).

| Código | Descripción | Debe | Haber |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 421 | Facturas, boletas y otros comprobantes por pagar | 5,310.00 | |

| 4212 | Emitidas | ||

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 10411 | Banco de Crédito – MN (propuesta) | 5,310.00 |

Seguidamente, anotamos el pago de la detracción por el servicio de alquiler.

| Código | Descripción | Debe | Haber |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 421 | Facturas, boletas y otros comprobantes por pagar | 590.00 | |

| 4212 | Emitidas | ||

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 10411 | Banco de Crédito – MN (propuesta) | 590.00 |

Para finalizar, realizamos el destino del gasto a las cuentas de función.

| Código | Descripción | Debe | Haber |

| 94 | GASTOS DE ADMINISTRACIÓN | ||

| 941 | Gastos de administración (propuesta) | 2,500.00 | |

| 95 | GASTOS DE VENTAS | ||

| 951 | Gastos de ventas (propuesta) | 2,500.00 | |

| 791 | Cargas imputables a cuentas de costos y gastos | ||

| 7911 | Cargas imputables a cuentas de costos y gastos | 5,000.00 |

Conclusión

El alquiler de maquinaria constituye un gasto deducible para efectos tributarios, por lo que es necesario que se registre correctamente en la contabilidad de la empresa. Así, se garantiza que los datos mostrados en los Estados Financieros representen información precisa y confiable.

¡Si te gustó, compártelo en tus redes sociales!