¿Deseas saber cómo realizar el asiento contable de anticipo a clientes según el Plan Contable General Empresarial (PCGE)?

Los anticipos a clientes son transacciones comerciales que realizan las empresas que ofrecen un servicio o un bien, con el objetivo de garantizar el pago y la venta; con esto la entidad que recibe el dinero podrá contar con liquidez y no tener problemas a la hora de la entrega del bien o servicio.

Estas transacciones de anticipos están gravados con el IGV como débito fiscal, que se debe pagar cuando se presente la declaración mensual. Sin embargo, no está afecto al pago a cuenta del impuesto a la renta, hasta que se realice la entrega del bien o se ejecute el servicio.

Cuenta y subcuenta contable

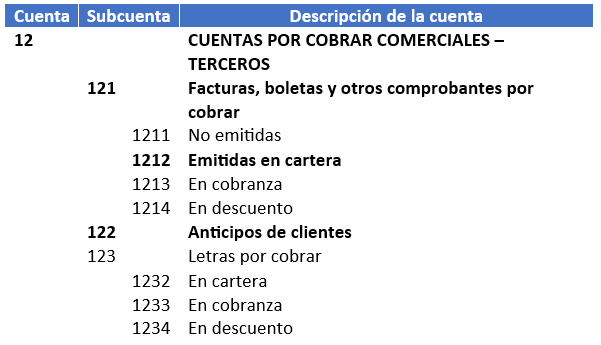

El Plan Contable General Empresarial (PCGE) ha establecido la cuenta 12, para registrar los derechos de cobro a terceros por la venta de bienes o servicios que realiza la empresa de acuerdo al giro del negocio.

En esta cuenta, encontramos la divisionaria 1212, para registrar el importe total de la venta del bien o servicio, mientras que en la subcuenta 122, nos permitirá registrar el monto del anticipo recibido del cliente.

Dinámica de la cuenta contable 12

- Debe: Registra los cobros por la venta de bienes o la prestación se servicios.

- Haber: Anotan los anticipos recibidos de los clientes por ventas futuras.

Asiento contable de anticipo a clientes

La empresa Taxplainfo S.A.C. se dedica a la construcción y venta de bienes inmuebles. En mayo, recibió anticipos de sus clientes por la venta de departamentos por un monto de S/ 300,000.00, incluido el IGV.

Datos

- Base imponible: 254,237.29

- IGV 18%: 45,762.71

- Total: S/ 300,000.00

Solución

Para empezar, registramos la provisión del anticipo de clientes.

| Código | Descripción | Debe | Haber |

| 12 | CUENTAS POR COBRAR COMERCIALES TERCEROS | ||

| 121 | Facturas, boletas y otros comprobantes por cobrar | ||

| 1212 | Emitidas en cartera | 300,000.00 | |

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES… | ||

| 401 | Gobierno nacional | ||

| 40111 | IGV – Cuenta propia | 45,762.71 | |

| 12 | CUENTAS POR COBRAR COMERCIALES TERCEROS | ||

| 122 | Anticipos de clientes | 254,237.29 |

Para finalizar, realizamos registro por el cobro del anticipo de clientes.

| Código | Descripción | Debe | Haber |

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 10411 | Banco de Crédito | 300,000.00 | |

| 12 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES… | ||

| 121 | Facturas, boletas y otros comprobantes por cobrar | ||

| 1212 | Emitidas en cartera | 300,000.00 |

Cuando la empresa haga entrega del bien (departamento), se devengará y reconocerá como ingreso esta venta y se pagará el pago a cuenta del impuesto a la renta. Además, se tiene que hacer la reversión de la subcuenta 122 – Anticipo de clientes a la divisionaria 7094 -Productos terminados – venta local. Por consiguiente, se realizará el seguiente registro contable:

| Código | Descripción | Debe | Haber |

| 12 | CUENTAS POR COBRAR COMERCIALES TERCEROS | ||

| 122 | Anticipos de clientes | 254,237.29 | |

| 70 | VENTAS | ||

| 7094 | Productos terminados – Venta local | ||

| 70941 | Terceros | ||

| 709411 | Departamentos (propuesta) | 254,237.29 |

La Norma Internacional de Contabilidad 18, indica que: “se reconocerá como ingreso las ventas de bienes cuando la entidad ha transferido al comprador los riesgos y ventajas del bien o cuando los ingresos pueden medirse con confiabilidad”.

Conclusión

El registro de los anticipos de clientes en la contabilidad nos va a permitir llevar un control detallado del dinero recibido a cambio del bien o servicio que ofrecemos. Asimismo, garantiza que la información que se presenta en los Estados Financieros sea razonable al momento que la dirección tome decisiones.

Si deseas conocer el asiento contable de venta de mercadería, haz clic aquí.

¡Si te gustó, compártelo en tus redes sociales!