¿Deseas saber cómo realizar el asiento contable de anticipo a proveedores según el Plan Contable General Empresarial (PCGE)?

Los anticipos son pagos adelantados que la empresa realiza a los proveedores; este pago puede ser parcial o total, a cambio de futuras compras.

Estas operaciones son muy frecuentes en las empresas que tratan de asegurar los costos que van a utilizar en elaborar los productos o en la prestación de servicios que van a ejecutar; esto permite consolidar el pedido y la realización de la venta. Además, el cliente estará seguro de su pedido ya que ha conseguido un derecho de la compra futura de los bienes o servicios. Además, forman parte de los activos corrientes de la empresa hasta el momento que se brinde el bien o servicio.

El IGV en los anticipos a proveedores

En el inciso a) de la Ley de IGV, son operaciones gravadas con el Impuesto General a las Ventas los bienes muebles dentro del país en cualquier etapa de distribución. Además, según artículo 4 de dicha ley, el nacimiento de la obligación tributaria surge cuando se emita el comprobante de pago de acuerdo a lo que establezca el reglamento o en la fecha que se entregue el bien. Es decir, los anticipos a proveedores son operaciones gravadas con el IGV.

El comprobante de pago en los anticipos.

Según el artículo 5 del Reglamento de Comprobante de Pago, los comprobantes de pago deberán ser emitidos y otorgados en la oportunidad que se realice la transferencia de bienes muebles, en el momento que se entregue el bien o en el momento que se efectúe el pago, lo que ocurra primero. Es decir, al entregar el anticipo a los proveedores, es necesario solicitar un comprobante de pago.

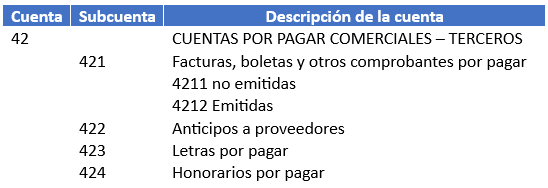

Cuenta y subcuenta contable

Para contabilizar los anticipos a proveedores, vamos a utilizar la cuenta 42, cuentas por pagar comerciales – terceros. De acuerdo con el contenido del PCGE, en esta cuenta se registran las obligaciones que tiene la empresa por la compra de bienes o servicios en operaciones que son del giro del negocio.

En esta cuenta, encontramos la subcuenta 422 – anticipos a proveedores; esta se utilizará para registrar la entrega de efectivo o sus equivalentes por compras futuras.

Dinámica de la cuenta contable 42

- Debe: Los anticipos de a proveedores de naturaleza deudora.

- Haber: El importe de los bienes adquiridos y servicios recibidos de los proveedores.

Asiento contable de anticipo a proveedores

La empresa Taxplainfo S.A.C. se dedica a la venta de equipos electrónicos. En el mes de enero va a comprar 20 computadoras portátiles a su proveedor Rápidos S.A.C. por un importe de S/ 40,000.00 incluido IGV. El proveedor solicita un anticipo antes de procesar el pedido; el pago se hace por transferencia bancaria.

Si deseas conocer cómo se contabiliza la compra de activo fijo, haz clic aquí.

Solución

Para iniciar, registramos la provisión del anticipo al proveedor.

| Código | Descripción | Debe | Haber |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 422 | Anticipos a proveedores | 33,898.31 | |

| 40 | TRIBUTOS, CONTRAPRESTACIONES… | ||

| 401 | Gobierno nacional | ||

| 40111 | IGV – Cuenta propia | 6,101.69 | |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 421 | Facturas, boletas y otros comprobantes por pagar | ||

| 4212 | Emitidas | 40,000.00 |

Luego, registramos el pago del anticipo al proveedor.

| Código | Descripción | Debe | Haber |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 421 | Facturas, boletas y otros comprobantes por pagar | ||

| 4212 | Emitidas | 40,000.00 | |

| 10 | TRIBUTOS, CONTRAPRESTACIONES… | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 10411 | Banco de Crédito | 40,000.00 |

Una vez que la empresa Taxplainfo S.A.C. reciba la mercadería, deberá registrar la compra con la cuenta 60 – Compras y revertir la subcuenta 422 – Anticipo a proveedores. Por consiguiente, realizará el siguiente registro contable:

| Código | Descripción | Debe | Haber |

| 60 | COMPRAS | ||

| 6011 | Mercaderías | 33,898.31 | |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 422 | Anticipos a proveedores | 33,898.31 |

Conclusión

La subcuenta de anticipos a proveedores facilita un control adecuado de todos los pagos anticipados realizados a los proveedores. Su correcto registro en la contabilidad asegura que la información reflejada en los Estados Financieros sea precisa y confiable, lo que permite una gestión financiera más eficiente y transparente.

¡Si te gustó, compártelo en tus redes sociales!