¿Deseas saber cómo realizar el asiento contable de apertura según el Plan Contable General Empresarial (PCGE)?

El asiento de apertura es el primer asiento contable que se realiza en la contabilidad de una empresa; da por iniciado el nuevo periodo contable con los saldos del año anterior o es el primer asiento de una empresa recién constituida.

- Recién inicia su actividad: Se refiere a las empresas recién constituidas, y el asiento contable es con los aportes de cada socio.

- Empresa en actividad: Son empresas que están en funcionamiento, y al inicio de cada periodo registrarán su apertura contable con los saldos del año anterior.

Cuando se realice el registro del asiento de apertura, se utilizarán diferentes cuentas contables dependiendo de la operatividad del año anterior o del capital que aportan los socios a la empresa.

Cuenta y subcuenta contable

Las cuentas contables que vamos a utilizar en la apertura van a variar según los saldos de los años anteriores o por los aportes de los socios; estas cuentas las podemos encontrar del elemento 1 al 5, según lo establecido por el PCGE.

- Elemento 1: Activo disponible y exigible

- Elemento 2: Activo realizable

- Elemento 3: Activo inmovilizado

- Elemento 4: Pasivo

- Elemento 5: Patrimonio neto

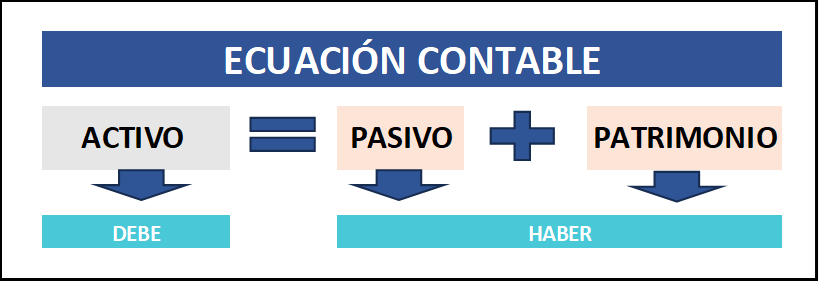

En estos elementos encontraremos las cuentas contables, subcuentas y divisionarias para registrar los activos, pasivos y patrimonio de la empresa. Además, es necesario saber lo básico para el registro de acuerdo a la ecuación contable siguiente:

Los elementos 1, 2 y 3, cuentas de activo; elemento 4, cuentas de pasivo; elemento 5, cuentas de patrimonio.

Dinámica de las cuentas contables

Esta ecuación nos servirá para saber la dinámica de las cuentas contables que utilizaremos.

- Debe: Cuentas contables del elemento 1,2 y 3.

- Haber: Cuentas contables del elemento 4 y 5.

Para un mejor entendimiento hemos planteado los siguientes casos prácticos

Caso práctico 1: Asiento contable de apertura que recién inicia sus actividades

La empresa Taxplainfo S.A.C. acaba de ser constituida y, conforme a su escritura pública, los aportes de cada socio son los siguientes:

- Depósito en cuenta corriente: S/ 50,000.00

- Aporte de un camión: S/ 120,000.00

- Aporte de una computadora: S/ 3,500.00

- Aporte en terreno: S/ 80,000.00

- Aporte en muebles: S/ 10,000.00

Nos solicitan realizar el asiento contable.

Si deseas conocer el asiento contable por la venta de activo fijo, haz clic aquí.

Registro contable de apertura de una empresa recién constituida.

| Código | Descripción | Debe | Haber |

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 10411 | Banco de Crédito | 50,000.00 | |

| 33 | PROPIEDAD, PLANTA Y EQUIPO | ||

| 334 | Unidades de transporte | ||

| 3341 | Vehículos motorizados | 120,000.00 | |

| 336 | Equipos diversos | ||

| 3361 | Equipo para procesamiento de información | 3,500.00 | |

| 3311 | Terrenos | 80,000.00 | |

| 335 | Muebles y enseres | ||

| 3351 | Muebles | 10,000.00 | |

| 50 | CAPITAL | ||

| 501 | Capital social | ||

| 5011 | Acciones | 263,500.00 |

Caso práctico 2: Asiento contable de apertura de una empresa que está en actividad.

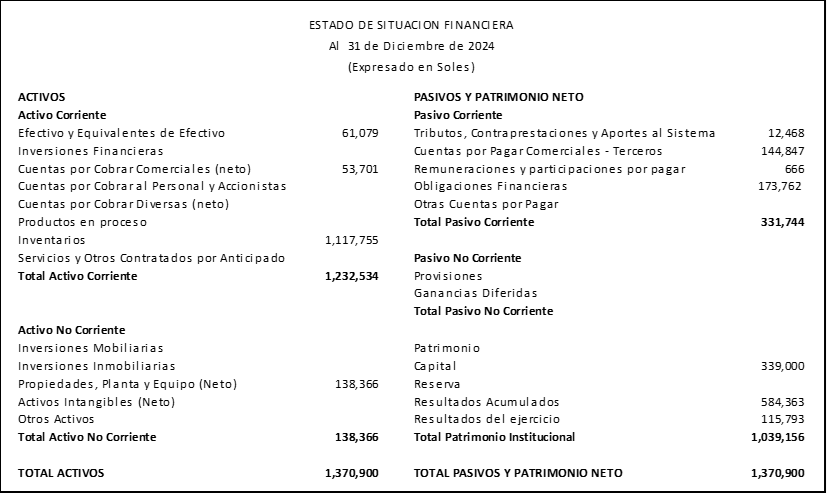

La empresa Taxplainfo S.A.C. al 31 de diciembre de 2024, ha presentado el siguiente estado financiero.

En el año 2025, la empresa deberá efectuar asiento contable de apertura con los saldos del año 2024.

| Código | Descripción | Debe | Haber |

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 10411 | Banco de Crédito | 61,079 | |

| 12 | CUENTAS POR COBRAR COMERCIALES TERCEROS | ||

| 1212 | Emitidas en cartera | 53,701 | |

| 20 | MERCADERÍAS | ||

| 2011 | Mercaderías | 1,117,755 | |

| 33 | PROPIEDAD, PLANTA Y EQUIPO | ||

| 3311 | Terrenos | 40,000 | |

| 3321 | Edificaciones | 165,827 | |

| 3331 | Maquinaria y equipo de explotación | ||

| 33311 | Costo | 122,777 | |

| 334 | Unidades de transporte | ||

| 3341 | Vehículos motorizados | 146,900 | |

| 39 | DEPRECIACIÓN y AMORTIZACIÓN ACUMULADOS | ||

| 3952 | Depreciación acumulada – Costo | ||

| 39521 | Edificaciones | 60,952 | |

| 39524 | Maquinarias y equipos de explotación | 134,143 | |

| 39414 | Unidades de transporte | 142,043 | |

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES … | ||

| 401 | Gobierno nacional | ||

| 40111 | IGV – Cuenta propia | 12,137 | |

| 4031 | ESSALUD | 331 | |

| 41 | REMUNERACIONES Y PARTICIPACIONES | ||

| 4115 | Vacaciones por pagar | 205 | |

| 4171 | AFP – Integra | 201 | |

| 4172 | AFP – Profuturo | 260 | |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 421 | Facturas, boletas y otros comprobantes por pagar | ||

| 4212 | Emitidas | 144,847 | |

| 45 | OBLIGACIONES FINANCIERAS | ||

| 451 | Préstamos de instituciones financieras y otras entidades | ||

| 4511 | Instituciones financieras | 173,762 | |

| 50 | CAPITAL | ||

| 501 | Capital social | ||

| 5011 | Acciones | 339,000 | |

| 59 | RESULTADOS ACUMULADOS | ||

| 5911 | Utilidades acumuladas | 700,156 | |

Conclusión

Registrar el asiento contable de apertura en la contabilidad es de vital importancia, porque nos va a permitir continuar con los movimientos operativos que ha tenido la empresa en el año anterior.

¡Si te gustó, compártelo en tus redes sociales!