¿Deseas saber cómo realizar el asiento contable de compra de mercadería según el Plan Contable General Empresarial (PCGE)?

La compra de mercadería son adquisiciones que realiza la empresa con el fin de venderlas, o también son materias primas que van a ser utilizadas en el proceso de transformación de un producto. Además, formar parte de los inventarios que posee la entidad para luego ser vendidas en el mercado.

Es necesario saber el giro del negocio de la empresa para realizar el asiento contable, ya que va a depender de esto para utilizar la cuenta contable adecuada según el contenido del Plan Contable General Empresarial (PCGE), por ejemplo.

- Si nuestro giro de negocio es la compra y venta de vehículos, este bien forma parte de nuestros inventarios y se registra con la cuenta contable 60 – compras.

- Si nuestro giro de negocios es la compra y venta de tecnología. Pero compramos un vehículo; este bien vendría a ser un activo para la empresa y se registra con la cuenta contable 33 – Propiedad, planta y equipo.

Saber diferenciar el giro del negocio de las compras es fundamental al momento de hacer un registro contable, ya que vamos a saber qué cuenta contable utilizaremos. Esto nos facilita evitar errores al momento de registrar una compra como mercadería y no registrarlo como gasto o activo fijo, conllevando la distorsión de la información de los estados financieros.

Cuenta y subcuenta contable

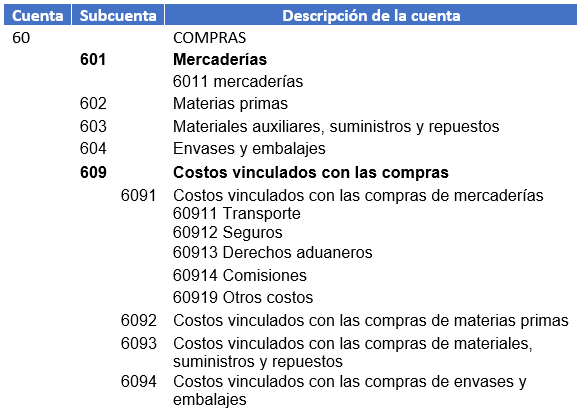

De acuerdo al Plan Contable General Empresarial (PCGE), la cuenta 60 – Mercadería, será utilizada para registrar las compras de mercaderías que serán destinadas a la venta por parte de la empresa, acorde al giro del negocio.

En esta cuenta, vamos a encontrar la subcuenta 601, mercadería, y la divisionaria 6011, mercaderías, donde vamos a registrar las compras que serán vendidas de acuerdo al giro del negocio de la empresa.

En la subcuenta 609 – Costos vinculados con la compra, servirá para registrar los costos vinculados a la compra, como transporte, seguros, derechos aduaneros, comisiones y otros costos.

Dinámica de la cuenta contable

El Plan Contable General Empresarial ha establecido la siguiente dinámica para la cuenta contable 60.

- Debe: El importe de las compras, de acuerdo con su naturaleza, distinguiendo entre el costo de adquisición del proveedor y otros costos vinculados, con abono a las cuentas 42.

- Haber: El saldo de esta cuenta, al cierre del período, con cargo a la cuenta 82 Valor agregado (excepto el saldo de la subcuenta 601, que se traslada a la subcuenta 801 Margen Comercial).

Caso práctico: Asiento contable de compra de mercadería

La empresa Taxplainfo S.A.C. se dedica a la venta de computadoras y accesorios tecnológicos. El área de ventas comunica a la gerencia que los productos más demandados, como laptops y monitores, están agotándose. Ante la alta demanda del próximo Black Friday, la empresa decide realizar una compra urgente de 200 laptops a un precio de S/1,200.00 cada una y 50 monitores a un precio de S/ 700.00 cada una.

Datos

- Laptops 70 und. x 1,200.00: S/ 84,000.00

- Monitores 50 und. x 700.00: S/ 35,000.00

- Total (84,000 + 35,000): S/ 119,000.00

Cálculo

- Base imponible: 100,847.46

- IGV 18%: 18,152.54

- Importe total: S/ 119,000.00

Si deseas conocer el asiento contable por la venta de activo fijo, haz clic aquí.

Solución

Para comenzar, registraremos la provisión por la compra de mercadería.

| Código | Descripción | Debe | Haber |

| 60 | COMPRAS | ||

| 601 | Mercaderías | ||

| 6011 | Mercaderías | 100,847.46 | |

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES … | ||

| 401 | Gobierno nacional | ||

| 40111 | IGV – Cuenta propia | 18,152.54 | |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 421 | Facturas, boletas y otros comprobantes por pagar | ||

| 4212 | Emitidas | 119,000.00 |

Por último, realizamos el reconocimiento de la mercaderia al almacén.

| Código | Descripción | Debe | Haber |

| 20 | MERCADERÍAS | ||

| 201 | Mercaderías | ||

| 20111 | Costo | 100,847.46 | |

| 61 | TRIBUTOS, CONTRAPRESTACIONES… | ||

| 611 | Mercaderías | ||

| 6111 | Mercaderías | 100,847.46 |

Conclusión

Llevar un registro adecuado de las compras en la contabilidad de las empresas nos permite saber la cantidad de inventarios con que contamos, evitando faltantes o excesos. Además, nos ayuda a tener un eficiente control de mercaderías al momento de hacer nuevos requerimientos. Asimismo, la información que se presente en los estados financieros será de forma razonable, contribuyendo a una mejor toma de decisiones para la gerencia.

¡Si te gustó, compártelo en tus redes sociales!