¿Deseas saber cómo realizar el asiento contable de compra de activo fijo según el Plan Contable General Empresarial (PCGE)?

Las empresas, con fin de incrementar sus actividades, requieren de ciertos activos fijos como vehículos, maquinarias, edificios y terrenos, entre otros, de los cuales espera tener beneficios económicos futuros. Por su naturaleza, estos activos fijos tienen una duración mayor a un periodo y deben ser usados por la empresa en operaciones habituales.

Según la NIC 16, en su párrafo 7, una propiedad, planta y equipo se reconocerá como activo si, y solo si:

“La entidad obtiene beneficios económicos futuros derivados de los mismos; el costo del elemento puede medirse con fiabilidad”.

Estos activos utilizados en las actividades de producción o administrativas contribuirán a generar ingresos en la empresa y serán utilizados durante más de un periodo.

Por otro lado, el artículo 20 del TUO de la Ley de Impuesto a la Renta hace mención sobre el costo de adquisición de activos fijos; son todos los costos incurridos en la compra y otros gastos que resulten necesarios para colocar al bien en condiciones óptimas para poder ser usados y aprovechados económicamente, tales como:

- Flete.

- Seguro.

- Derechos aduaneros.

- Instalación.

- Montaje.

- Comisiones normales.

- Gastos notariales.

- Impuestos y derechos pagados por el enajenante.

Estos son algunos gastos que se realizan al momento de comprar un activo fijo y forman parte del costo del activo fijo.

Cuenta y subcuenta contable

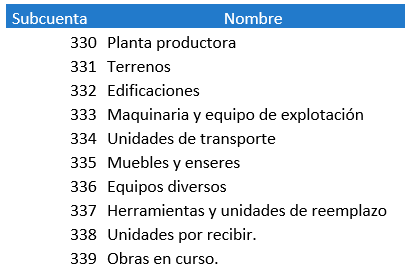

Según el contenido del PCGE, la cuenta 33 – propiedad, planta y equipo, se va a utilizar para registrar activos tangibles que posee una entidad para su ciclo productivo de bienes y servicios, para que puedan ser arrendados a terceros o usados en la parte administrativa durante más de un periodo.

Esta cuenta agrupa las siguientes subcuenta:

Para realizar el registro por la compra de activo fijo, utilizaremos la subcuenta 334 – unidades de transporte y su divisionaria 3341 – vehículos motorizados.

Dinámica de la cuenta contable 33

- Debe: se registran los activos, así como los costos de adquisición: flete, seguros, gastos notariales, instalaciones, equipamiento y montaje de bienes. Y todo lo que permita poner en óptimas condiciones para su funcionamiento.

- Haber: cuando los activos son vendidos, cedidos o dados de baja.

A continuación, aplicaremos la cuenta contable antes mencionada de acuerdo con el contenido del Plan Contable General Empresarial (PCGE).

Caso práctico: Asiento contable de compra de activo fijo

La empresa Taxplainfo S.A.C. compra un camión de carga marca VOLVO TGS111 por un valor de S/ 120,000.00 más IGV para sus operaciones logísticas. El pago se realiza mediante transferencia bancaria.

Si deseas conocer el asiento contable por la venta de activo fijo, haz clic aquí.

Solución

Para comenzar, registramos la provisión por la compra del camión.

| Código | Descripción | Debe | Haber |

| 33 | PROPIEDAD, PLANTA Y EQUIPO | ||

| 334 | Unidades de transporte | ||

| 3341 | Vehículos motorizados | 120,000.00 | |

| 40 | TRIBUTOS, CONTRAPRESTACIONES… | ||

| 401 | Gobierno nacional | ||

| 40111 | IGV – Cuenta propia | 21,600.00 | |

| 46 | CUENTAS POR PAGAR DIVERSAS – TERCEROS | ||

| 465 | Pasivos por compra de activo inmovilizado | ||

| 4654 | Propiedad, planta y equipo | 141,600.00 |

Para terminar, realizamos el registro del pago por la compra.

| Código | Descripción | Debe | Haber |

| 46 | CUENTAS POR PAGAR DIVERSAS – TERCEROS | ||

| 465 | Pasivos por compra de activo inmovilizado | ||

| 4654 | Propiedad, planta y equipo | 141,600.00 | |

| 10 | EFECTIVO Y EQUIVALENTE DE EFECTIVO | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 10411 | Banco de Crédito | 141,600.00 |

Conclusión

El registro de los activos fijos y los costos de adquisición debe estar anotado en la contabilidad de la empresa; esto nos facilitará tener un control detallado de los activos y servirá para la toma de decisiones estratégicas.

¡Si te gustó, compártelo en tus redes sociales!