¿Deseas saber cómo realizar el asiento contable de CTS 2025 según el Plan Contable General Empresarial (PCGE)?

La Compensación por Tiempo de Servicio (CTS) es un derecho que tienen los trabajadores dependientes como una previsión como consecuencia del cese en el trabajo. Es decir, mientras el trabajador está sin empleo, el importe que reciba por CTS le permitirá subsistir mientras busca un nuevo trabajo. Además, el empleador (empresa) del sector privado tiene que realizar el depósito en dos fechas (15 de mayo y 15 de noviembre) de cada año.

La empresa tiene que registrar este beneficio social en la contabilidad, pero antes debemos analizar si es un gasto deducible y cuándo debemos hacer la anotación contable. Para ello, veamos el artículo 37, inciso j) del TUO de la Ley de Impuesto a la Renta, donde señala lo siguiente:

“Son deducibles las asignaciones destinadas a constituir provisiones para beneficios sociales, establecidas con arreglo a las normas legales pertinentes”.

De acuerdo a lo mencionado, la compensación por tiempo de servicio (CTS) es un gasto deducible para la determinación del impuesto a la renta siempre que se encuentre devengado de acuerdo a lo señalado en el artículo 57 de la citada ley, es decir, no es necesario el pago de la CTS para ser un gasto deducible, solo basta con realizar el asiento contable (devengar) en el ejercicio.

Para registrar este asiento contable de CTS, se tiene que hacer de acuerdo al contenido del Plan Contable General Empresarial (PCGE).

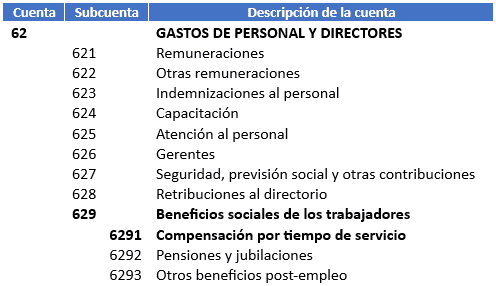

Cuenta y subcuenta contable

La compensación por tiempo de servicio (CTS) es un gasto relacionado al que tiene derecho el trabajador y, para realizar el registro en la contabilidad, se tiene que utilizar la cuenta 62, de acuerdo a lo establecido en el PCGE.

- En esta cuenta encontramos la subcuenta 629 – Beneficios sociales de los trabajadores, donde está la divisionaria 6291- Compensación por tiempo de servicio; esta es la divisionaria a utilizar para realizar un correcto registro contable.

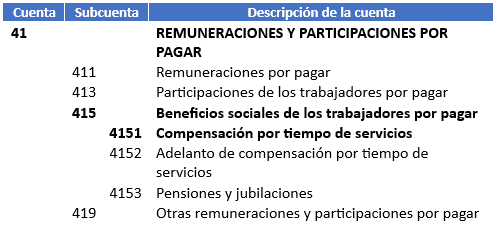

La cuenta 41, utilizaremos para registrar la obligación por pagar a los trabajadores por conceptos de benéficos sociales.

- Esta cuenta agrupa la subcuenta 415 y la divisionaria 4151 – Compensación por tiempos de servicio.

A continuación, pondremos en práctica lo aprendido:

Asiento contable de CTS 2025

La empresa Rápidos S.A.C., el mes de MAYO, realizará el pago de la CTS de su trabajador por un monto de S/ 4,500.00. Dicho pago se efectuará a través de una transferencia bancaria directamente a la cuenta designada por el trabajador.

Solucion:

Para empezar, realizaremos la provisión de la CTS.

| Código | Descripción | Debe | Haber |

| 62 | GASTOS DE PERSONAL Y DIRECTORES | ||

| 629 | Beneficios sociales de los trabajadores | ||

| 6291 | Compensación por tiempo de servicio | 4,500.00 | |

| 41 | REMUNERACIONES Y PARTICIPACIONES POR PAGAR | ||

| 415 | Beneficios sociales de los trabajadores por pagar | ||

| 4151 | Compensación por tiempo de servicios | 4,500.00 |

Luego, registramos el pago de la CTS.

| Código | Descripción | Debe | Haber |

| 41 | REMUNERACIONES Y PARTICIPACIONES POR PAGAR | ||

| 415 | Beneficios sociales de los trabajadores por pagar | ||

| 4151 | Compensación por tiempo de servicios | 4,500.00 | |

| 104 | Cuentas corrientes en instituciones financieras | ||

| 1041 | Cuentas corrientes operativas | ||

| 10411 | Banco de Crédito MN – BCP | 4,500.00 |

Para finalizar, anotamos el destino del gasto a las cuentas de función.

| Código | Descripción | Debe | Haber |

| 94 | GASTOS DE ADMINISTRACION | ||

| 94111 | Gastos de administración | 2,250.00 | |

| 95 | GASTOS DE VENTAS | ||

| 95111 | Gastos de ventas | 2,250.00 | |

| 79 | CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS | ||

| 7911 | Cargas imputables a cuentas de costos y gastos | 4,500.00 |

Conclusión

Para deducir como gasto la compensación por tiempo de servicio (CTS) en la Declaración Jurada Anual, se tiene que devengar en el ejercicio y debe cumplir con el principio de causalidad. Además, no se necesita el pago para su registro.

Si deseas saber más sobre la CTS, haz clic aquí.

¡Si te gustó, compártelo en tus redes sociales!