¿Deseas saber cómo realizar el asiento contable de fraccionamiento según el Plan Contable General Empresarial (PCGE)?

Fraccionamiento

Que, conforme a lo regulado en el artículo 36° del Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N.° 133-2013-EF y normas modificatorias, la Administración Tributaria se encuentra facultada para conceder aplazamiento y/o fraccionamiento al deudor tributario para el pago de la deuda tributaria, de acuerdo con lo señalado por la Administración;

Que, el artículo 36° del Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N.° 133-2013-EF y normas modificatorias y su Reglamento aprobado por Resolución de Superintendencia N.° 161-2015/SUNAT y normas modificatorias, establecen los requisitos que deberán observar los deudores tributarios a efecto de acogerse al pago de deudas tributarias en forma fraccionada y/o con aplazamiento, así como establecen las condiciones del fraccionamiento, aplazamiento o aplazamiento con fraccionamiento que resulte aprobado.

Que, el cumplimiento de todos los requisitos señalados en los referidos dispositivos determina la procedencia de la solicitud del deudor tributario;

Tasa de interés de un fraccionamiento

La tasa de interés aplicable a la deuda tributaria acogida al Fraccionamiento será del 80% de la TIM por plazo de aplazamiento y/o fraccionamiento, de acuerdo a lo establecido en el literal c) del artículo 19° del Reglamento de Aplazamiento y/o Fraccionamiento de la deuda tributaria, aprobado por Resolución de Superintendencia N.° 161-2015/SUNAT y normas modificatorias.

Perdida del fraccionamiento

De acuerdo a lo señalado en el último párrafo del artículo 36° del Código Tributario, la pérdida del fraccionamiento se determinará en función a las causales de pérdida previstas en el Reglamento que se encuentre vigente al momento de la determinación del incumplimiento.

Asiento contable de fraccionamiento

APROBAR la Solicitud N.° 0600000000980 de fecha 08/04/202 presentada por Taxplainfo S.A.C. identificado con N.° de RUC: 20000000006 por cumplir con todos los requisitos establecidos en el artículo 36° del Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N.° 133-2013-EF y normas modificatorias, y en el Reglamento de Aplazamiento y/o Fraccionamiento de la deuda tributaria, aprobado por Resolución de Superintendencia N.° 161-2015/SUNAT y normas modificatorias.

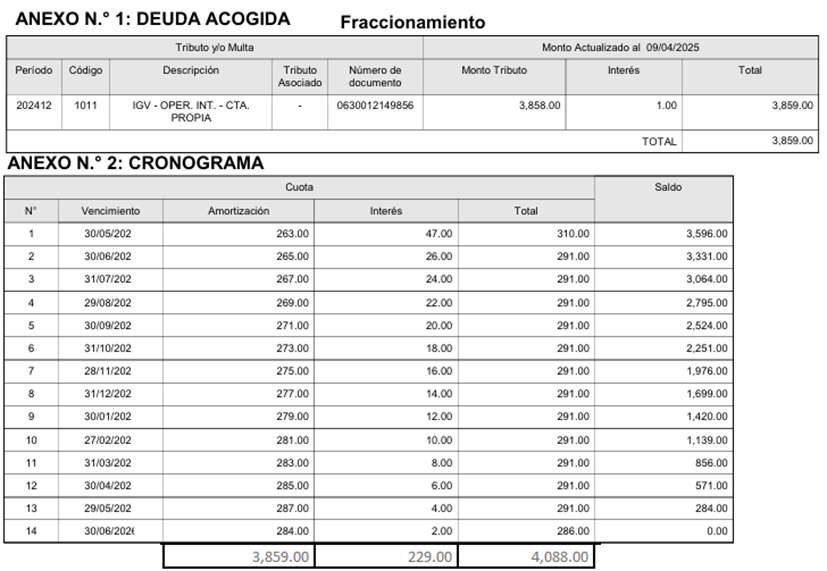

Considerar como monto de la deuda tributaria acogida, la suma de TRES MIL OCHOCIENTOS CINCUENTA Y NUEVE Y 00/100 (S/ 3,859.00), según detalle adjunto.

Para empezar, devengamos los intereses que se generaron hasta el momento de solicitar el fraccionamiento.

| Cuenta | Descripción | Debe | Haber |

| 64 | GASTOS POR TRIBUTOS | ||

| 645 | Gastos en deuda tributaria | 1.00 | |

| 6452 | intereses – fraccionamiento | ||

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES… | ||

| 401 | Gobierno nacional | ||

| 4011 | Impuesto general a las ventas | ||

| 40111 | IGV – Cuenta propia | 1.00 |

Luego, realizamos el registro del cronograma por al acogimiento del fraccionamiento de IGV.

| Cuenta | Descripción | Debe | Haber |

| 37 | ACTIVO DIFERIDO | ||

| 373 | Intereses diferidos | ||

| 37311 | Intereses fraccionamiento (propuesta) | 229.00 | |

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES… | ||

| 401 | Gobierno nacional | ||

| 4011 | Impuesto general a las ventas | ||

| 40111 | IGV – Cuenta propia | 3,859.00 | |

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES… | ||

| 409 | Otros costos administrativos e intereses | ||

| 4091 | Fraccionamiento tributario (propuesta) | 4,088.00 |

Asiento contable de fraccionamiento por el pago de la primera cuota

En principio, registramos el pago de la primera cuota.

| Cuenta | Descripción | Debe | Haber |

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES… | ||

| 409 | Otros costos administrativos e intereses | ||

| 4091 | Fraccionamiento tributario (propuesta) | 310.00 | |

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 1041 | Cuentas corrientes operativas | ||

| 10411 | Banco de Crédito MN – BCP (propuesta) | 310.00 |

Para finalizar, devengamos los intereses de la primera cuota.

| Cuenta | Descripción | Debe | Haber |

| 64 | GASTOS POR TRIBUTOS | ||

| 645 | Gastos en deuda tributaria | ||

| 6452 | intereses – fraccionamiento | 47.00 | |

| 37 | ACTIVO DIFERIDO | ||

| 373 | Intereses diferidos | ||

| 37311 | Intereses fraccionamiento (propuesta) | 47.00 |

Si deseas conocer el asiento contable de impuesto a la renta anual, haz clic aquí.

¡Si te gustó, compártelo en tus redes sociales!