¿Deseas saber cómo realizar el asiento contable de gratificaciones según el Plan Contable General Empresarial (PCGE)?

Las gratificaciones son un beneficio que tienen los trabajadores del sector privado, y los reciben dos veces al año. En julio por fiestas patrias y en diciembre por fiestas navideñas. El pago de este derecho es un monto adicional que el empleador entrega al empleado de acuerdo con las normas que regulan este beneficio.

Según la Ley N.º 27735 y su reglamento, el Decreto Supremo N.º 005-2002-TR, las empresas deben cumplir con el pago a sus empleados dentro de la primera quincena de julio y diciembre. De esta forma, el trabajador puede hacer uso de su libre disposición de este derecho social. Asimismo, el trabajador percibirá una bonificación extraordinaria.

Cuenta y subcuenta contable

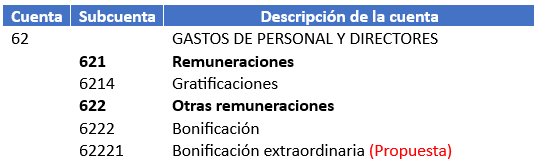

Según el Plan Contable General Empresarial (PCGE), la cuenta 62 – Gastos de personal y directores, se utilizara para registrar los gastos por gratificaciones y bonificaciones extraordinarias de los trabajadores.

- Dentro de la estructura del PCGE, hemos creado una sub-divisionaria 62221, con el nombre de “Bonificación extraordinaria”, para registrar el gasto por dicho concepto.

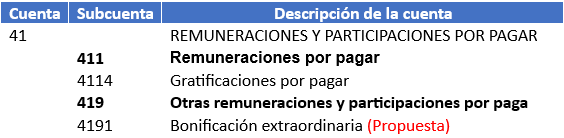

Como cuenta de pasivo, utilizaremos la cuenta 41, donde vamos a encontrar subcuentas que nos facilitarán registrar las obligaciones devengadas de beneficios sociales de los trabajadores.

- En esta cuenta, hemos creado una divisionaria 4191, con la descripción de “Bonificación extraordinaria”.

Caso práctico: Asiento contable de gratificaciones

La empresa Taxplainfo S.A.C. en el mes de diciembre ha realizado el pago de gratificación a su trabajador por S/1,800.00 y bonificación extraordinaria por S/162.00. El pago es mediante transferencia.

Si deseas conocer sobre gratificaciones, haz clic aquí.

Solución

Para empezar, vamos a realizar la provisión de la gratificación y bonificación extraordinaria.

| Código | Descripción | Debe | Haber |

| 62 | GASTOS DE PERSONAL Y DIRECTORES | ||

| 621 | Remuneraciones | ||

| 6214 | Gratificaciones | 1,800.00 | |

| 622 | Otras remuneraciones | ||

| 6222 | Bonificación | ||

| 62221 | Bonificación extraordinaria (propuesta) | 162.00 | |

| 41 | REMUNERACIONES Y PARTICIPACIONES POR PAGAR | ||

| 4114 | Gratificaciones por pagar | 1,800.00 | |

| 419 | Otras remuneraciones y participaciones por pagar | ||

| 4191 | Bonificación extraordinaria (propuesta) | 162.00 |

Luego, registramos el pago de los beneficios sociales.

| Código | Descripción | Debe | Haber |

| 41 | REMUNERACIONES Y PARTICIPACIONES POR PAGAR | ||

| 4114 | Gratificaciones por pagar | 1,800.00 | |

| 419 | Otras remuneraciones y participaciones por pagar | ||

| 4191 | Bonificación extraordinaria (propuesta) | 162.00 | |

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 1041 | Cuentas corrientes operativas | ||

| 10411 | Banco de Crédito MN – BCP (propuesta) | 1,962.00 |

Para finalizar, realizamos el destino del gasto en las cuentas de función.

| Código | Descripción | Debe | Haber |

| 94 | GASTOS DE ADMINISTRACIÓN | ||

| 941 | Gastos de administración (propuesta) | 981.00 | |

| 95 | GASTOS DE VENTAS | ||

| 951 | Gastos de ventas (propuesta) | 981.00 | |

| 791 | Cargas imputables a cuentas de costos y gastos | ||

| 7911 | Cargas imputables a cuentas de costos y gastos | 1,962.00 |

¡Si te gustó, compártelo en tus redes sociales!