¿Deseas saber cómo realizar el asiento contable de impuesto a la renta anual según el Plan Contable General Empresarial (PCGE)?

Impuesto a la renta anual

La Declaración Anual del Impuesto a la Renta se realizan todos los años de acuerdo al cronograma que establece la Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT.

Empresas obligadas a presentar la Declaración Jurada Anual

- Empresas del Régimen MYPE Tributario.

- Empresas del Régimen General.

Código de tributo para el pago de la DJ anual.

- Codigo: 3081 – Regularización de Renta de Tercera Categoría.

Cuenta y subcuenta

De acuerdo al Plan Contable General Empresarial (PCGE), la siguientes cuentas y subcuentas se utilizarán para registrar el impuesto a la renta del periodo.

- Cuenta 40 y subcuenta 4017 – Impuesto a la renta, se empleará para registrar la obligación por pagar del impuesto a la renta.

- Cuenta 88 – Impuesto a las ganancias, se reconoce el impuesto calculado sobre la renta neta del periodo (impuesto corriente).

Asiento contable de impuesto a la renta anual

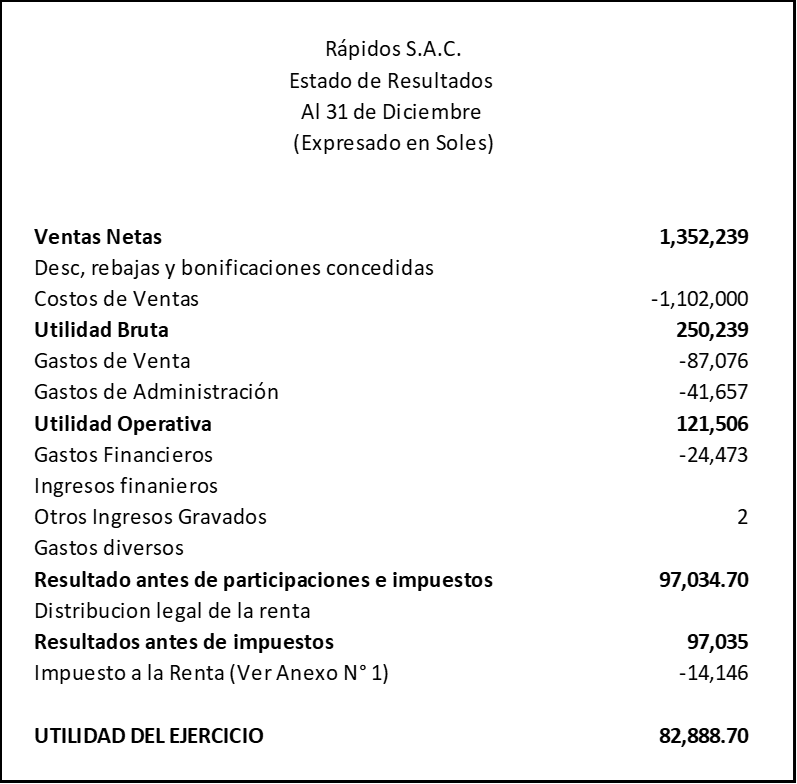

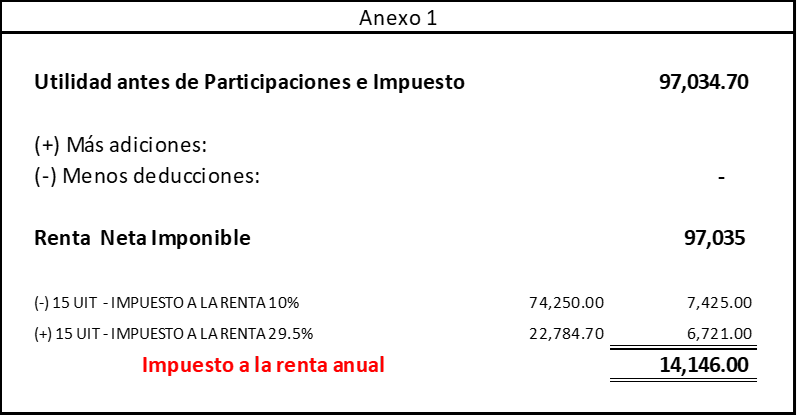

La empresa Rápidos S.A. que está en el régimen Mype Tributario, está llevando a cabo el cierre contable. Nos solicita realizar el asiento contable relacionado con el impuesto a la renta anual y proporciona la siguiente información.

- La empresa cuenta con pagos a cuenta del impuesto a la renta por S/ 2,000.00

Si deseas conocer el asiento contable de pagos a cuenta del impuesto a la renta, haz clic aquí.

Para empezar, registramos el impuesto a la renta anual.

| Código | Descripción | Debe | Haber |

| 88 | IMPUESTO A LA RENTA | ||

| 881 | Impuesto a las ganancias – Corriente | 14,146.00 | |

| 40 | TRIBUTOS, CONTRAPRESTACIONES… | ||

| 4017 | Impuesto a la renta | ||

| 40176 | Impuesto a la renta Mype Tributario (propuesta) | 14,146.00 |

Luego, aplicamos los pagos a cuenta del impuesto a la renta.

| Cuenta | Descripción | Debe | Haber |

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES… | ||

| 4017 | Impuesto a la renta | 2,000.00 | |

| 40176 | Impuesto a la renta Mype Tributario (propuesta) | ||

| 16 | CUENTAS POR COBRAR DIVERSAS – TERCEROS | ||

| 167 | Tributos por acreditar | ||

| 1671 | Pagos a cuenta del impuesto a la renta | 2,000.00 |

Seguidamente, registramos el pago de la diferencia mediante transferencia bancaria.

| Cuenta | Descripción | Debe | Haber |

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES… | ||

| 4017 | Impuesto a la renta | 12,146.00 | |

| 40176 | Impuesto a la renta Mype Tributario (propuesta) | ||

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 1041 | Cuentas corrientes operativas | ||

| 10411 | Banco de Crédito MN – BCP (propuesta) | 12,146.00 |

Seguidamente, por la transferencia del saldo de la cuenta 88 a la cuenta 85.

| Cuenta | Descripción | Debe | Haber |

| 85 | RESULTADO ANTES DE PARTICIPACIONES E IMPUESTOS | ||

| 851 | Resultado antes del impuesto a las ganancias | 14,146.00 | |

| 88 | IMPUESTO A LA RENTA | ||

| 881 | Impuesto a las ganancias – Corriente | 14,146.00 |

Luego, por la transferencia del saldo de la cuenta 85 a la cuenta 89.

| Cuenta | Descripción | Debe | Haber |

| 85 | RESULTADO ANTES DE PARTICIPACIONES E IMPUESTOS | ||

| 851 | Resultado antes del impuesto a las ganancias | 82,888.70 | |

| 89 | DETERMINACIÓN DEL RESULTADO DEL EJERCICIO | ||

| 891 | Utilidad | 82,888.70 |

Para finalizar, Traslado del resultado neto del ejercicio al resultado acumulado.

| Cuenta | Descripción | Debe | Haber |

| 89 | DETERMINACIÓN DEL RESULTADO DEL EJERCICIO | ||

| 891 | Utilidad | 82,888.70 | |

| 59 | RESULTADOS ACUMULADOS | ||

| 5911 | Utilidades acumuladas | 82,888.70 |

¡Si te gustó, compártelo en tus redes sociales!

Hola, un gusto, una consulta, los asientos de aplicación de los pagos a cuenta a la renta anual se les considera, en el periodo actual, ejemplo 2025 o el 2026.

Hola Edi, pagos a cuenta de que mes y año ?