¿Deseas saber cómo realizar el asiento contable de planilla según el Plan Contable General Empresarial (PCGE)?

Las remuneraciones son compensaciones económicas que recibe el trabajador por la prestación de servicios a la empresa que lo contrató, por un tiempo determinado o plazo fijo. El pago puede ser en dinero o en especie, siempre que sea de libre disponibilidad.

El registro de planillas detalla los sueldos de los trabajadores, así como los aportes al seguro social y otras contribuciones, y deben estar registrados en la contabilidad, por lo siguiente:

- Tener con claridad los costos laborales de la empresa.

- La información presentada en los Estados Financieros sea fidedigna.

- Ayuda a la gerencia a planificar sus costos.

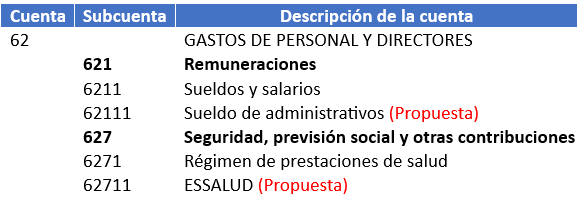

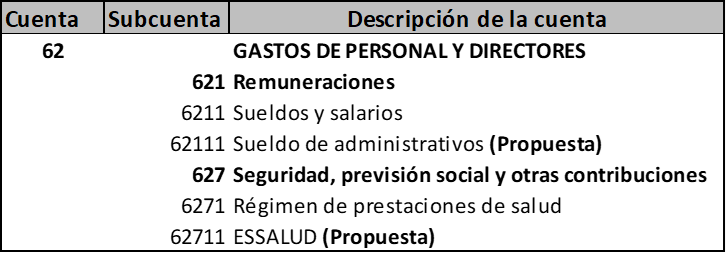

Cuenta y subcuenta contable

Para registra las remuneraciones de los trabajadores, utilizaremos la cuenta 62 – Gastos de personal y directores, conforme lo establecido en el PCGE.

- Subcuenta 621 – Remuneraciones, hemos implementado una sub-divisionaria 62111, con la descripción de “Sueldos de administrativos”. Para registrar los sueldos del personal.

- Subcuenta 627 – Seguridad, previsión social y otras contribuciones, se ha creado la sub-divisionaria 62711, con el nombre de “ESSALUD”. Para registrar el seguro social de salud del trabajador.

Dinámica de la cuenta 62

- Debe: El monto bruto de las remuneraciones a los trabajadores en dinero o en especie.

- Haber: Al cierre del periodo, contra la cuenta 83 – Excedente bruto.

Caso práctico: Asiento contable de planilla

La empresa Taxplainfo S.A.C. cuenta con los siguientes trabajadores en planilla y desea saber cómo se realiza el registro contable.

Si deseas saber como realizar el asiento de planilla con descuento, haz clic qui.

| Código | Descripción | Debe | Haber |

| 62 | GASTOS DE PERSONAL Y DIRECTORES | ||

| 621 | Remuneraciones | ||

| 6211 | Sueldos y salarios | ||

| 62111 | Sueldo de administrativos (propuesta) | 2,800.00 | |

| 627 | Seguridad, previsión social y otras contribuciones | ||

| 6271 | Régimen de prestaciones de salud | ||

| 62711 | ESSALUD Administrativos | 252.00 | |

| 40 | TRIBUTOS, CONTRAPRESTACIONES … | ||

| 403 | Instituciones públicas | ||

| 4039 | Otras instituciones | ||

| 4031 | ESSALUD (propuesta) | 252.00 | |

| 4032 | ONP | 169.00 | |

| 41 | REMUNERACIONES Y PARTICIPACIONES POR PAGAR | ||

| 411 | Remuneraciones por pagar | ||

| 4111 | Sueldos y salarios por pagar | 2,430.15 | |

| 417 | Administradoras de fondos de pensiones | ||

| 4174 | AFP – Prima (propuesta) | 200.85 |

Solución

Para empezar, realizamos la provisión de planilla de los trabajadores.

Luego, registramos el pago de las remuneraciones de los empleados.

| Código | Descripción | Debe | Haber |

| 41 | REMUNERACIONES Y PARTICIPACIONES POR PAGAR | ||

| 411 | Remuneraciones por pagar | ||

| 4111 | Sueldos y salarios por pagar | 2,430.15 | |

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 1041 | Cuentas corrientes operativas | ||

| 10411 | Banco de Crédito MN – BCP (propuesta) | 2,430.15 |

Para finalizar, realizamos el destino del gasto a la cuenta de función.

| Código | Descripción | Debe | Haber |

| 94 | GASTOS DE ADMINISTRACION | ||

| 941 | Gastos de administración (propuesta) | 3,052.00 | |

| 79 | CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS | ||

| 7911 | Cargas imputables a cuentas de costos y gastos | 3,052.00 |

Conclusión

Con la creación de las sub-divisionarias, nos facilita tener un análisis más detallado de las cargas sociales y los costos laborales. Esto nos ayuda a que la información presentada en los Estados Financieros sea razonable y permita a la gerencia tomar mejores decisiones.

Si te gustaría aprender cómo realizar el asiento contable por despido arbitrario, haz clic aquí.

¡Si te gustó, compártelo en tus redes sociales!