¿Deseas saber cómo realizar el asiento contable de préstamo bancario según el Plan Contable General Empresarial (PCGE)?

El registro de préstamos bancarios se debe hacer de acuerdo al contenido del PCGE y que nos permita reflejar las obligaciones que tenemos con las entidades financieras.

Los préstamos bancarios son operaciones habituales en las empresas que desean ampliar sus operaciones o realizar nuevos proyectos; estas recurren a las entidades financieras en búsqueda de un financiamiento y obtienen cantidades de dinero que serán devueltas en cuotas de acuerdo al cronograma del préstamo más los intereses que generen durante el plazo acordado entre el banco y la empresa.

De acuerdo a la Norma Internacional de Contabilidad (NIC) – 23 Costos por Préstamos, en su párrafo 8, señala que: “Una entidad deberá reconocer otros costos por préstamos como un gasto en el periodo en que se haya incurrido en ellos” y en el párrafo 5 define que: “son costos por préstamos los intereses y otros costos que la entidad incurre, que están relacionados con los fondos que ha obtenido prestados”. Es decir, los gastos por intereses que se generan por los préstamos deben ser devengados a medida que se va pagando el préstamo.

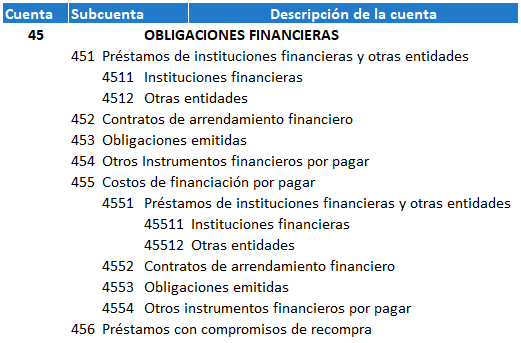

Cuenta y subcuenta contable

En la cuenta 45 – Obligaciones financieras, se van a registrar las transacciones de financiamiento que contrae la empresa con entidades financieras. Asimismo, se incluyen los gastos financieros asociados al préstamo.

- En la subcuenta 451-Préstamos de instituciones financieras y otras entidades, encontraremos la divisionaria 4511- instituciones financieras: Es donde vamos a registrar el préstamo bancario.

- En la subcuenta 455 – Costos de financiación por pagar, utilizaremos la divisionaria 45511 – instituciones financieras: Nos servirá para anotar los intereses generados por el préstamo.

Caso práctico: Asiento contable de préstamo bancario

La empresa Taxplainfo S.A.C. debido al incremento de la demanda de productos durante la temporada navideña y la falta de capital, ha decidido solicitar un préstamo bancario para adquirir más mercadería y así poder cubrir las necesidades de la campaña de ventas.

Datos:

- Producto: Crédito Negociable

- Moneda: Soles

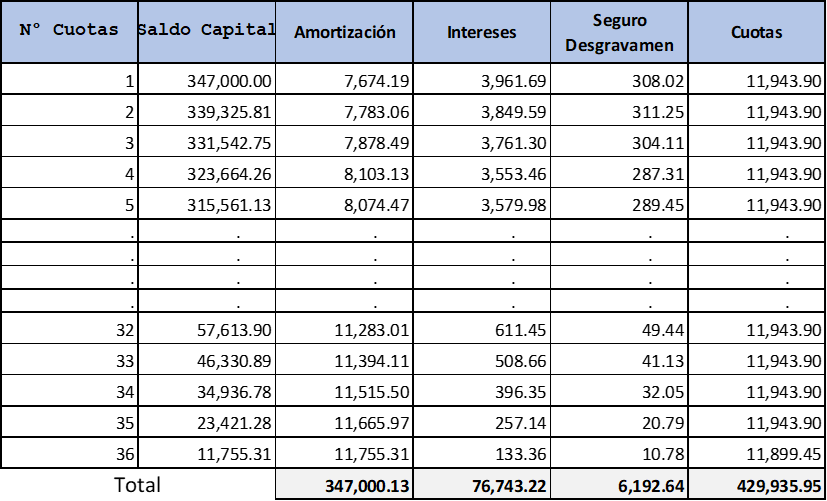

- Importe del préstamo: S/ 347,000.00

- Importe total a pagar: S/ 429,935.95

- Importe total de intereses: S/ 76,743.22

- Importe total de seguro desgravamen: S/ 6,192.64

Detalle del préstamo

Si deseas conocer el asiento contable de planilla, haz clic aquí.

Solución

En principio, realizaremos la provisión del préstamo bancario.

| Código | Descripción | Debe | Haber |

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 10411 | Banco de Crédito – MN (propuesta) | · 347,000.13 | |

| 45 | OBLIGACIONES FINANCIERAS | ||

| 451 | Préstamos de instituciones financieras y otras entidades | ||

| 4511 | Instituciones financieras | · 347,000.13 |

Seguidamente, registramos la provisión de los intereses más el seguro desgravamen de la primera cuota.

| Código | Descripción | Debe | Haber |

| 67 | GASTOS FINANCIEROS | ||

| 673 | Intereses por préstamos y otras obligaciones | ||

| 6731 | Préstamos de instituciones financieras y otras entidades | ||

| 67311 | Instituciones financieras | 3,961.69 | |

| 65 | OTROS GASTOS DE GESTIÓN | ||

| 651 | Seguros | 308.02 | |

| 45 | OBLIGACIONES FINANCIERAS | ||

| 455 | Costos de financiación por pagar | ||

| 4551 | Préstamos de instituciones financieras y otras entidades | ||

| 45511 | Instituciones financieras | 4,269.71 |

Luego, registramos el pago de la primera cuota más el interés y seguro desgravamen.

| Código | Descripción | Debe | Haber |

| 45 | OBLIGACIONES FINANCIERAS | ||

| 451 | Préstamos de instituciones financieras y otras entidades | ||

| 4511 | Instituciones financieras | 7,674.19 | |

| 455 | Costos de financiación por pagar | ||

| 4551 | Préstamos de instituciones financieras y otras entidades | ||

| 45511 | Instituciones financieras | 4,269.71 | |

| 10 | TRIBUTOS, CONTRAPRESTACIONES… | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 10411 | Banco de Crédito – MN (propuesta) | 11,943.90 |

Como se puede apreciar, el pago de la primera cuota es de S/ 11,943.90, lo que equivale a la suma de la primera amortización de S/ 7,674.19, intereses de S/ 3,961.69 y el seguro de desgravamen de S/ 308.02.

Para finalizar, realizamos el destino del gasto de los intereses y seguro desgravamen.

| Código | Descripción | Debe | Haber |

| 97 | GASTOS FINANCIEROS | ||

| 971 | Gastos financieros (propuesta) | 3,961.69 | |

| 95 | GASTOS DE VENTAS | ||

| 951 | Gastos de ventas (propuesta) | 308.02 | |

| 791 | Cargas imputables a cuentas de costos y gastos | ||

| 7911 | Cargas imputables a cuentas de costos y gastos | 4,269.71 |

Conclusión

- Los costos por préstamos se deben devengar a medida que se va pagando el préstamo.

¡Si te gustó, compártelo en tus redes sociales!

Si pero ahora los intereses nos facturan ,como se genera el asiento

Gracias por la explicacion

Felicitarle por sus conocimientos que comparte, gracias