¿Deseas saber cómo realizar el asiento contable de recibo por honorarios según el Plan Contable General Empresarial (PCGE)?

Recibo por honorarios

Este recibo es un documento considerado como comprobante de pago, que permite sustentar gastos o costos por el servicio que prestan los trabajadores independientes de cualquier profesión, oficio o arte a una empresa y su emisión es de forma electrónica a través de la plataforma SUNAT.

Además, está sujeto al impuesto a la renta de cuarta categoría que representa el 8% del total del servicio, en caso de que sobrepase el importe de S/ 1,500.00, o también se puede solicitar la suspensión de renta de cuarta categoría y no genere ninguna retención, siempre y cuando cumpla con la condición de que sus ingresos mensuales no superen los S/ 3,901.00 y S/ 46,813.00 anuales; y, para los que ejercen funciones de director de empresa, mandatario, albacea, síndico, regidor o similares, al mes no debe superar los S/ 3,121.00 o S/ 37,450.00 al año.

Fecha para solicitar la suspensión de retención

En la siguiente imagen, analizaremos cuándo se debe solicitar la suspensión de retención de renta de cuarta categoría, para que el recibo por honorarios con importe mayor a los S/ 1,500.00 sea aceptado con o sin retención, por parte de la empresa.

- Si la emisión del recibo por honorarios es antes que la suspensión de retención, la empresa realizará la retención de renta de cuarta categoría cuando se pague el servicio.

- Si primero se efectúa la suspensión de retención y después se emite el recibo por honorarios, la empresa no ejecutará la retención del impuesto a la renta de cuarta categoría al momento del pago.

- Según el Informe N.° 155-SUNAT/5D000, si la suspensión de retención es después de la emisión del recibo por honorarios, pero antes del pago, la empresa no está obligada a retener dicho impuesto.

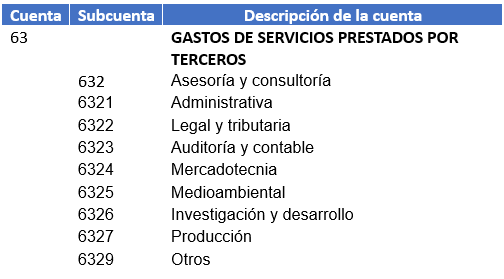

Cuenta y subcuenta contable

Según lo establecido en al Plan Contable General Empresarial (PCGE), los recibos por honorarios se deben registar en la cuenta 62 – Gastos de servicios por terceros. ,

En esta cuenta, nos ubicaremos la subcuenta 632 – Asesoría y consultoría, para registrar los servicios profesionales por trabajadores independientes.

Dinámica de la cuenta contable 63

- Debe: El monto del gasto de servicios prestados por terceros.

- Haber: Solo para cierre del ejercicio contable, contra la cuenta 82 – Valor agregado.

Caso práctico 1: Asiento contable de recibo por honorarios sin retención

La empresa Taxplainfo S.A.C. recibió un recibo de honorarios por servicios profesionales en asesoría legal y tributaria por S/ 2,500.00, y el profesional presenta suspensión de renta de cuarta categoría. El pago se realiza con transferencia bancaria.

Solución

Para empezar, realizamos la provisión de un recibo por honorarios sin retención de renta de cuarta categoría.

| Código | Descripción | Debe | Haber |

| 63 | GASTOS DE SERVICIOS PRESTADOS POR TERCEROS | ||

| 6322 | Legal y tributaria | 2,500.00 | |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 424 | Honorarios por pagar | 2,500.00 |

Luego, realizamos el pago del recibo por honorarios.

| Código | Descripción | Debe | Haber |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 424 | Honorarios por pagar | 2,500.00 | |

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 10411 | Banco de Crédito | 2,500.00 |

Por último, realizamos el destino del gasto a las cuentas de función.

| Código | Descripción | Debe | Haber |

| 94 | GASTOS DE ADMINISTRACIÓN | ||

| 941 | Gastos de administración (propuesta) | 1,250.00 | |

| 95 | GASTOS DE VENTAS | ||

| 951 | Gastos de ventas (propuesta) | 1,250.00 | |

| 791 | Cargas imputables a cuentas de costos y gastos | ||

| 7911 | Cargas imputables a cuentas de costos y gastos | 2,500.00 |

Caso práctico 2: Asiento contable de recibo por honorarios con retención

- Total por honorarios: 2,500.00

- Retención 8 %: 200.00

- Total neto recibió: 2,300.00

Solución

Registro contable de un recibo por honorarios con retención de renta de cuarta categoría.

| Código | Descripción | Debe | Haber |

| 63 | GASTOS DE SERVICIOS PRESTADOS POR TERCEROS | ||

| 6322 | Legal y tributaria | 2,500.00 | |

| 40 | TRIBUTOS, CONTRAPRESTACIONES… | ||

| 40172 | Renta de cuarta categoría | 200.00 | |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 424 | Honorarios por pagar | 2,300.00 |

Conclusión

- La empresa es la responsable de realizar la retención del impuesto de los importes mayores a S/ 1,500.00. Además, de su declaración, en el PDT-PLAME.

- La solicitud de suspensión de retención de renta de cuarta categoría debe ser antes de la emisión del recibo por honorarios.

¡Si te gustó, compártelo en tus redes sociales!