¿Deseas saber cómo realizar el asiento contable de venta de mercadería según el Plan Contable General Empresarial (PCGE)?

Las ventas son transacciones esenciales en las empresas, dado que esto genera ingresos que permiten a la entidad estar en funcionamiento y cubrir los demás costos relacionados con la actividad. Además, su reconocimiento en la contabilidad debe realizarse dentro del periodo que corresponde y que se demuestre la realidad financiera en la que se encuentra la entidad.

Cada venta implica cambios en los inventarios, debido a la salida de mercadería. Es decir, el stock de mercaderías que poseemos en los almacenes de los bienes vendidos va a disminuir. Por otro lado, incrementarán los ingresos en efectivo y equivalente de efectivo producto de las ventas, demostrando la liquidez de la empresa.

La Norma Internacional de Contabilidad 18, Ingresos de actividades ordinarias, en su párrafo 14, señala que los ingresos provenientes de las ventas ordinarias deben ser reconocidos y registrados en los Estados Financieros siempre que cumplan con las siguientes condiciones:

- La entidad ha transferido al comprador los riesgos y ventajas, de tipo significativo, derivados de la propiedad de los bienes.

- El importe de los ingresos de actividades ordinarias pueda medirse con fiabilidad.

- Sea probable que la entidad reciba los beneficios económicos asociados con la transacción.

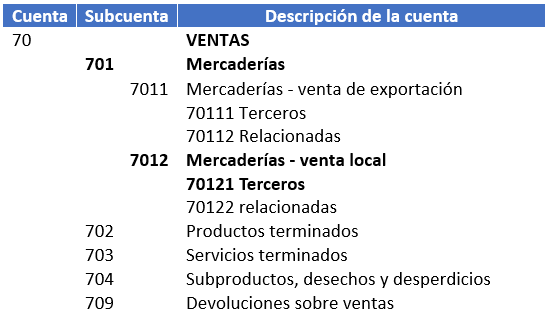

Cuenta y subcuenta contable

Según el contenido del Plan Contable General Empresarial (PCGE), se utilizará la cuenta 70 – Ventas, para registrar los ingresos por venta de bienes y/o servicios de las operaciones relacionadas al giro del negocio que corresponden a venta de terceros.

En esta cuenta, encontramos a subcuenta 701 Mercaderías y la divisionaria 7012 Mercaderías – Venta local, en la que vamos a registrar las ventas de mercaderías.

Dinámica de la cuenta contable 70

- Debe: Solo cuando es cierre del periodo, contra las cuentas: 80 margen comercial en el caso de mercaderías u 81 producción del periodo.

- Haber: La base imponible de las ventas de bienes y/o servicios.

Caso práctico: Asiento contable de venta de mercadería más IGV

La empresa TaxplainoS.A.C. se dedica a la compra y venta de equipos electrónicos. En el mes de febrero efectúo una venta de S/ 5,500.00 más IGV, y el costo de venta es de S/ 3,000.00.

Datos

- Subtotal: 5,500.00

- IGV 18% (5,500 x 0.18): 990.00

- Importe Total (5,500 + 990): S/ 6,490.00

Solución

Para comenzar, registramos la provisionar la venta de mercadería.

| Código | Descripción | Debe | Haber |

| 12 | CUENTAS POR COBRAR COMERCIALES TERCEROS | ||

| 121 | Facturas, boletas y otros comprobantes por cobrar | ||

| 1212 | Emitidas en cartera | · 6,490.00 | |

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES … | ||

| 401 | Gobierno nacional | ||

| 40111 | IGV – Cuenta propia | 990.00 | |

| 70 | VENTAS | ||

| 7012 | Mercaderías – venta local | ||

| 70121 | Terceros | 5,500.00 |

Luego, registramos el costo de venta por la salida de mercadería del almacén.

| Código | Descripción | Debe | Haber |

| 69 | COSTO DE VENTAS | ||

| 6912 | Mercaderías – venta local | ||

| 69121 | Terceros | 3,000.00 | |

| 20 | MERCADERÍAS | ||

| 2011 | Mercaderías | ||

| 20111 | Costo | 3,000.00 |

Para finalizar, registramos el cobro por la venta de mercadería.

| Código | Descripción | Debe | Haber |

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 10411 | Banco de Crédito | 11,943.90 | |

| 12 | TRIBUTOS, CONTRAPRESTACIONES… | ||

| 121 | Facturas, boletas y otros comprobantes por cobrar | ||

| 1212 | Emitidas en cartera | 11,943.90 |

Si el precio de venta hubiera sido de S/ 5,500.00 con IGV incluido, se realizaría el siguiente cálculo para determinar la base imponible y el monto de IGV.

- Base imponible (5,500 / 1.18): 4,661.02

- IGV 18% (4,661.02 x 0.18): 838.98

- Importe total (4,661.02+838.98): S/ 5,500.00

Para realizar el asiento contable utilizaremos las mismas cuentas del caso práctico anterior.

Conclusión

En la cuenta contable 70, se registrarán todas las ventas de mercaderías del giro del negocio de la empresa, lo que nos permitirá tener una visión clara de los ingresos acumulados que ha obtenido la empresa. Asimismo, su adecuado registro en la contabilidad facilita obtener informes contables y financieros claros para la toma de decisiones.

Si deseas conocer el asiento contable de costo de venta, haz clic aquí.

¡Si te gustó, compártelo en tus redes sociales!