¿Deseas saber cómo realizar el asiento contable depreciación según el Plan Contable General Empresarial (PCGE)?

Depreciación

La depreciación es el desgaste que tienen los activos fijos a lo largo de su vida útil, producto de la utilización en el desarrollo de las actividades de la empresa, y debe estar registrado en la contabilidad de la empresa de acuerdo con lo establecido en el PCGE.

a) Depreciación contable

La Norma Internacional de Contabilidad 16 – Propiedad, Planta y Equipos, en su párrafo 62, ha establecido algunos métodos para realizar la depreciación de los activos fijos que veremos a continuación:

- Método en línea recta: Este método supone que el valor del activo disminuye de manera uniforme a lo largo de su vida útil.

- Método del saldo decreciente: En este método la depreciación es mayor en los primeros años de vida del activo y disminuye a medida que el activo envejece.

- Método en unidades producidas: Este método es adecuado para activos cuya vida útil depende de la cantidad de trabajo o producción que realiza, como maquinaria o equipos de producción.

La empresa utilizará el método que se adapte de acuerdo al uso de sus activos fijos.

b) Depreciación tributaria

En el inciso b) del artículo 22 del Reglamento de la Ley de Impuesto a la Renta, encontramos los porcentajes máximos anuales de depreciación que serán aceptados tributariamente.

| Bienes | Porcentaje máximo anual de depreciación |

| Ganado de trabajo y reproducción; redes de pesca | 25% |

| Vehículos de transporte terrestre (excepto ferrocarriles); hornos en general | 20% |

| Maquinaria y equipo utilizados por las actividades mineras, petroleras y de construcción; excepto muebles, enseres y equipo de oficinas | 20% |

| Equipos de procesamiento de datos | 25% |

| Maquinaria y equipo adquiridos a partir del 01- 01-91 | 10% |

| Otros bienes del activo fijo | 10% |

| Edificios y construcciones | 5% |

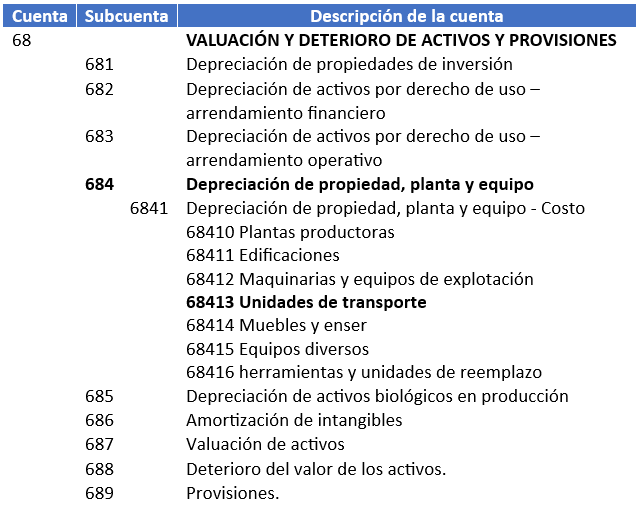

Cuenta y subcuenta contable

Según el contenido del Plan Contable General Empresarial (PCGE), la cuenta 68 – Valuación y deterioro de activos y provisiones, agrupa subcuentas que nos facilitarán el registro de las depreciaciones de los activos a lo largo de su vida útil.

De esta cuenta, utilizaremos la subcuenta 684 y la sub-divisionaria 68413 – Unidades de transporte, para registrar la depreciación del vehículo.

Dinámica contable

- Debe: La estimación de disminución (depreciación) de valor de los activos fijos y activos inmovilizados.

- Haber: Solo por cierre del periodo, contra la cuenta 84 – Resultado de explotación.

Caso práctico: Asiento contable depreciación

La empresa Taxplainfo S.A.C. en el mes de enero compró un camión frigorífico para el transporte de productos perecibles por un valor de S/400,000.00. El camión tiene una vida útil de 5 años. La empresa utiliza el método de depreciación en línea recta.

Datos

- Compra del vehículo: S/ 400,000.00

- Depreciación anual (400,000.00/5): 80,000.00

Solución

Para comenzar, registraremos la provisión de la depreciación del primer año.

| Cuenta | Descripción | Debe | Haber |

| 68 | VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES | ||

| 684 | Depreciación de propiedad, planta y equipo | ||

| 6841 | Depreciación de propiedad, planta y equipo – Costo | 80,000.00 | |

| 39 | DEPRECIACIÓN y AMORTIZACIÓN ACUMULADOS | ||

| 395 | Depreciación acumulada de propiedad, planta y equipo | ||

| 3952 | Depreciación acumulada – Costo | 80,000.00 |

Para terminar, realizamos el destino del gasto a la cuenta de función.

| Cuenta | Descripción | Debe | Haber |

| 94 | GASTOS DE ADMINISTRACIÓN | ||

| 941 | Gastos de administración (propuesta) | 80,000.00 | |

| 79 | CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS | ||

| 7911 | Cargas imputables a cuentas de costos y gastos | 80,000.00 |

Conclusión

El registro contable de la depreciación se realizará cada mes y, al finalizar el período, tendremos la depreciación acumulada que nos será útil como gasto para la determinación del impuesto a la renta.

¡Si te gustó, compártelo en tus redes sociales!