¿Deseas saber cómo realizar el asiento contable del ITAN según el Plan Contable General Empresarial (PCGE)?

El Impuesto Temporal a los Activos Netos

El ITAN o Impuesto Temporal a los Activos Netos, grava el impuesto al patrimonio, por el exceso de S/ 1,000.000.00 y se paga el 0.4%.

Si deseas saber más sobre el ITAN puedes ingresar aquí.

Cuenta y subcuenta.

Según el Plan Contable General Empresarial (PCGE), la cuenta 16 – cuentas por cobrar diversas – terceros, se empleará para registra los pagos a cuenta del ITAN.

- En esta cuenta, utilizaremos la subcuenta 167 – Tributos por acreditar y su divisionaria 1672- Pagos a cuenta de ITAN, para registra los pagos a cuenta del ITAN.

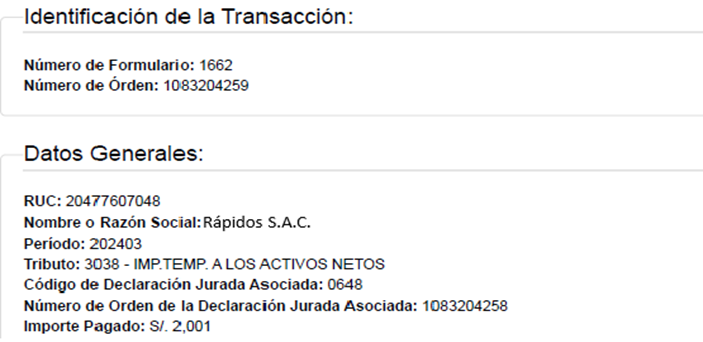

Asiento contable ITAN

La empresa Rápidos S.A.C. tiene que pagar un monto de S/ 18,009.00 por el ITAN y ha optado por fraccionar el pago en 9 cuotas iguales, siendo cada cuota de S/ 2,001.00.

Si deseas saber cómo se calcula el ITAN, haz clic aquí.

Para empezar, realizamos la provisión del pago a cuenta del ITAN.

| Código | Descripción | Debe | Haber |

| 16 | CUENTAS POR COBRAR DIVERSAS – TERCEROS | ||

| 167 | Tributos por acreditar | ||

| 1672 | Pagos a cuenta de ITAN | 2,001.00 | |

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 1041 | Cuentas corrientes operativas | ||

| 10411 | Banco de Crédito MN – BCP (propuesta) | 2,001.00 |

Para finalizar, cuando el ITAN se compense contra los pagos a cuenta del impuesto a la renta, realizaremos el siguiente registro contable:

| Código | Descripción | Debe | Haber |

| 16 | CUENTAS POR COBRAR DIVERSAS – TERCEROS | ||

| 167 | Tributos por acreditar | ||

| 1671 | Pagos a cuenta del impuesto a la renta | 2,001.00 | |

| 16 | CUENTAS POR COBRAR DIVERSAS – TERCEROS | ||

| 167 | Tributos por acreditar | ||

| 1672 | Pagos a cuenta de ITAN | 2,001.00 |

¡Si te gustó, compártelo en tus redes sociales!