¿Deseas saber cómo realizar el asiento contable de materia prima según el Plan Contable General Empresarial (PCGE)?

Las empresas que se dedican a la fabricación de productos son las que constantemente compran materias primas para ser utilizadas en los procesos productivos y, luego de ser terminados, serán vendidos.

La Norma Internacional de Contabilidad 2 – Inventarios, menciona que los inventarios son activos:

- Mantenidos para ser vendidos en el curso de la operación.

- En procesos de producción con vistas a esa venta.

- En forma de materiales o suministros, para ser consumidos en el proceso de producción.

La compra de materia prima que será utilizada en el proceso de producción vendría a formar parte de los inventarios en la empresa y, para mantener un control exacto de dicha materia prima, se debe ingresar al almacén y anotarlo en el kardex.

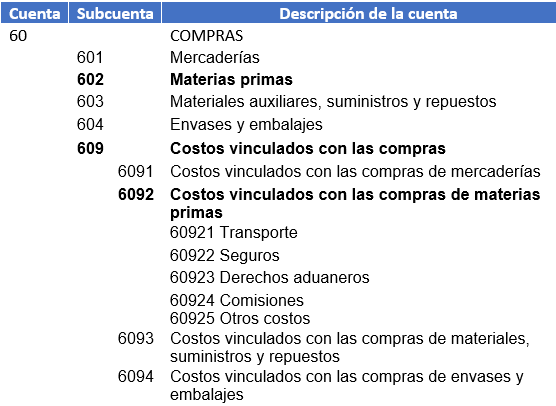

Cuenta y subcuenta contable

Según el contenido del Plan Contable General Empresarial (PCGE), la cuenta 60 – Compras, vamos a registrar las compras de materia prima que serán que se emplearán en el proceso productivo.

- En la subcuenta 602 – Materia prima, se utilizará para el registro de la compra de materia prima.

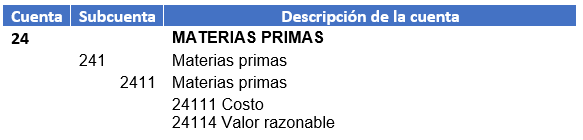

En la cuenta 24 – Materias primas y su divisionaria 2411, vamos registrar las materias primas adquiridas para su posterior ingreso al proceso productivo.

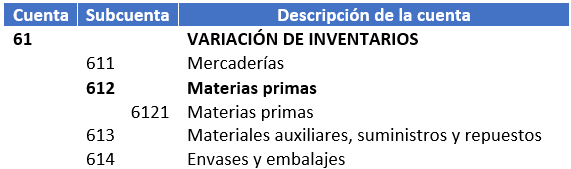

La cuenta 61 – variación de inventarios y divisionaria 6121 – Materia prima, nos servirá para registrar la compra de materia prima, así como su consumo.

Caso práctico: Asiento contable materia prima

La empresa Taxplainfo S.A.C., ha comprado materia prima para la fabricación de ropa valorizada en S/ 80,000.00 más IGV. Esta compra incluye telas, hilos, botones y otros materiales necesarios para la producción de prendas de vestir. El pago es por transferencia bancaria.

Cálculo

- Base imponible: 80,000.00

- IGV 18%:14,400.00

- Importe total: S/ 94,400.00

Si deseas conocer el asiento contable de compra de mercadería, haz clic aquí.

Solución

Para comenzar, registramos la provisión por la compra de materia prima.

| Código | Descripción | Debe | Haber |

| 60 | COMPRAS | ||

| 602 | Materias primas | ||

| 6021 | Compra de materia prima (propuesta) | 80,000.00 | |

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES … | ||

| 401 | Gobierno nacional | ||

| 40111 | IGV – Cuenta propia | 14,400.00 | |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 421 | Facturas, boletas y otros comprobantes por pagar | ||

| 4212 | Emitidas | 94,400.00 |

Luego, realizamos el reconocimiento del ingreso de materias primas al almacén.

| Código | Descripción | Debe | Haber |

| 24 | MATERIAS PRIMAS | ||

| 2411 | Materias primas | 80,000.00 | |

| 61 | VARIACIÓN DE INVENTARIOS | ||

| 6121 | Materias primas | 80,000.00 |

Para terminar, anotamos el pago mediante transferencia bancaria.

| Código | Descripción | Debe | Haber |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 421 | Facturas, boletas y otros comprobantes por pagar | ||

| 4212 | Emitidas | 94,400.00 | |

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 10411 | Banco de Crédito – MN (propuesta) | 94,400.00 |

Cuando las materias primas se utilicen en el proceso de fabricación de los productos, es necesario realizar el siguiente registro contable:

| Código | Descripción | Debe | Haber |

| 61 | VARIACIÓN DE INVENTARIOS | ||

| 6121 | Materias primas | 20,000.00 | |

| 24 | MATERIAS PRIMAS | ||

| 2411 | Materias primas | 20,000.00 |

Para finalizar, realizamos el destino a la cuenta de función.

| Código | Descripción | Debe | Haber |

| 92 | COSTOS DE PRODUCCION (propuesta) | ||

| 921 | Materia prima (propuesta) | 20,000.00 | |

| 79 | CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS | ||

| 7911 | Cargas imputables a cuentas de costos y gastos | 20,000.00 |

Conclusión

Tener un registro adecuado de la compra de materia prima en la contabilidad nos permite llevar un control de los inventarios que van a ser utilizados en el centro de producción. Esto contribuye a tener una gestión financiera más eficiente y que la información revelada en los estados financieros sea razonable.

¡Si te gustó, compártelo en tus redes sociales!

Chevere

jeje

Chevere

GRACIAS POR EL EJE,MPLO. MUY DEDIDACTICO.

Muy buena información, muchas gracias !!!