¿Deseas saber cómo realizar el asiento contable por despido arbitrario según el Plan Contable General Empresarial (PCGE)?

El despido arbitrario es una decisión unilateral donde se pone fin al vínculo laboral, sin causa alguna o, si la hay, esta no es demostrada en un juicio.

Por lo tanto, podemos deducir que, al haber culminado el vínculo laboral, el trabajador se ve perjudicado, ya que no percibirá ingresos por falta de empleo; la empresa deberá indemnizar al trabajador, generando un gasto, el cual debe estar registrado en la contabilidad.

Por otro lado, el INFORME N.° 062-2020-SUNAT/7T000 señala que:

“Las indemnizaciones laborales establecidas en el artículo 34 de la Ley de Productividad y Competitividad Laboral (LPCL) constituyen gastos deducibles para la determinación del impuesto a la renta de tercera categoría”.

Según lo previamente señalado, las indemnizaciones por despido arbitrario son gastos deducibles para la determinación del impuesto a la renta.

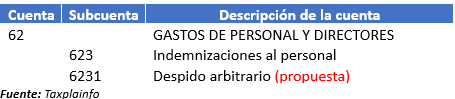

Cuenta y subcuenta contable

Según lo establecido en el Plan Contable General Empresarial (PCGE), las indemnizaciones por despido arbitrario al personal se deben registrar en la cuenta 62 – Gasto de personal y directores.

Dinámica de la cuenta contable 62

- En esta subcuenta 623 – Indemnizaciones al personal, hemos implementado una divisionaria 6231, con la descripción “Despido arbitrario”.

- Debe: Cuando registramos la indemnización al personal.

- Haber: Solo al cierre del ejercicio, contra la cuenta 83 – Excedente bruto.

Caso práctico: Asiento contable por despido arbitrario

La empresa Taxplainfo S.A.C. ha decidido proceder con el registro contable correspondiente al pago de una indemnización por despido arbitrario a uno de sus empleados. El cálculo de la indemnización se realizó basándonos en la antigüedad del trabajador y asciende a S/2,625.00. Dicho pago se efectuará mediante transferencia bancaria.

Si deseas conocer más casos prácticos de indemnización por despido arbitrario, haz clic aquí.

Solución

Para empezar, registramos la provisión de la indemnización por despido arbitrario.

| Cuenta | Descripción | Debe | Haber |

| 62 | GASTOS DE PERSONAL Y DIRECTORES | 2,625.00 | |

| 623 | Indemnizaciones al personal | ||

| 6231 | Despido arbitrario (propuesta) | ||

| 46 | CUENTAS POR PAGAR DIVERSAS – TERCEROS | 2,625.00 | |

| 469 | Otras cuentas por pagar diversas | ||

| 4699 | Otras cuentas por pagar |

Luego, realizamos el destino del gasto a las cuentas de función.

| Cuenta | Descripción | Debe | Haber |

| 94 | GASTOS DE ADMINISTRACIÓN | 2,625.00 | |

| 941 | Gastos de administración (propuesta) | ||

| 79 | CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS | 2,625.00 | |

| 7911 | Cargas imputables a cuentas de costos y gastos | ||

Para finalizar, anotamos el pago de la indemnización mediante transferencia bancaria.

| Cuenta | Descripción | Debe | Haber |

| 46 | CUENTAS POR PAGAR DIVERSAS – TERCEROS | ||

| 469 | Otras cuentas por pagar diversas | ||

| 4699 | Otras cuentas por pagar | 2,625.00 | |

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 1041 | Cuentas corrientes operativas | ||

| 10411 | Banco de Crédito – MN (propuesta) | 2,625.00 |

Conclusión

La indemnización por despido arbitrario son gastos deducibles para la determinación del impuesto a la renta y deben ser registrado en la contabilidad.

¡Si te gustó, compártelo en tus redes sociales!