¿Deseas saber cómo realizar el asiento contable vale de pavo según el Plan Contable General Empresarial (PCGE)?

El vale de pavo forma parte del aguinaldo de los trabajadores durante las festividades navideñas y deben ser entregados antes del vencimiento de la Declaración Jurada Anual; caso contrario, será deducible como gasto en el periodo siguiente.

El artículo 37 del TUO de la Ley de Impuesto a la Renta, en su inciso I), señala que:

“los aguinaldos son gastos deducibles para el impuesto sobre la renta, siempre que se entreguen a los trabajadores en virtud de la relación laboral existente”.

Del mismo modo deben cumplir con los siguientes principios:

- Principio de causalidad

- Principio de razonabilidad

- Principio de generalidad

La entrega de vales de pavo se considera como gasto deducible para determinar el impuesto a la renta, y para sustentar este gasto se recomienda contar con medios probatorios como correos electrónicos, declaraciones juradas con datos de los trabajadores que nos permitan como sustento ante cualquier requerimiento por parte de la Superintendencia Nacional de Administración Tributaria (SUNAT).

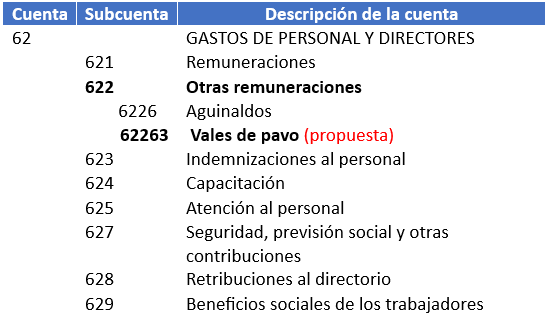

Cuenta y subcuenta contable

Para registrar los vales de pago entregados a los trabajadores, utilizaremos la cuenta 62 – Gastos de personal y directores.

- De esta cuenta, utilizaremos la subcuenta 622 – otras remuneraciones, en la cual crearemos una sub-divisionaria 62263, con la descripción de “vales de pavo”, para así tener identificado el gasto por este concepto.

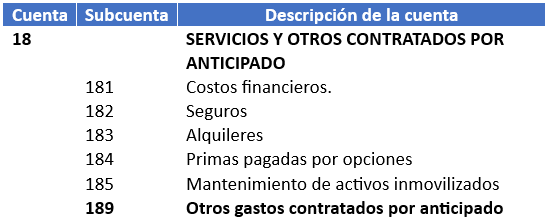

Como sabemos, muchas empresas realizan contratos por anticipado con otras empresas para el armado de canastas navideñas. Para registrar esta transacción, debemos utilizar la cuenta 18, de acuerdo con el contenido del PCGE.

Dinámica de la cuenta contable 62

- Debe: El monto bruto de las remuneraciones, en efectivo o en especie, del personal permanente o eventual.

- Haber: Al cierre del periodo, con cargo a la cuenta 83 – Excedente bruto (insuficiencia bruta) de explotación.

Caso práctico: Asiento contable vale de pavo

La empresa Taxplainfo S.A.C., con motivo de celebraciones de fiestas navideñas, entrega a sus trabajadores vales de pavo por un importe total de S/ 10,000.00 más IGV, por lo cual firma un contrato con la empresa San Fernando S.A.C.

Si deseas conocer el asiento contable de canastas navideñas, haz clic aquí.

Solución

Para comenzar, realizamos provisión de la firma del contrato.

| Código | Descripción | Debe | Haber |

| 18 | SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO | ||

| 189 | Otros gastos contratados por anticipado | 10,000.00 | |

| 40 | TRIBUTOS, CONTRAPRESTACIONES… | ||

| 4011 | Impuesto general a las ventas | ||

| 40111 | IGV – Cuenta propia | 1,800.00 | |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 421 | Facturas, boletas y otros comprobantes por pagar | ||

| 4212 | Emitidas | 11,800.00 |

Luego, registramos el pago del vale de pavo mediante transaferencia bancaria.

| Código | Descripción | Debe | Haber |

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | ||

| 421 | Facturas, boletas y otros comprobantes por pagar | ||

| 4212 | Emitidas | 11,800.00 | |

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 1041 | Cuentas corrientes operativas | ||

| 10411 | Banco de Crédito MN – BCP (propuesta) | 11,800.00 |

Seguidamente, cuando se entreguen los vales de pavo al personal, se realizará el siguiente registro contable.

| Código | Descripción | Debe | Haber |

| 62 | GASTOS DE PERSONAL Y DIRECTORES | ||

| 622 | Otras remuneraciones | ||

| 6226 | Aguinaldos | 10,000.00 | |

| 62263 | Vales de pavo (propuesta) | ||

| 18 | SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO | ||

| 189 | Otros gastos contratados por anticipado | 10,000.00 |

Para finalizar, realizamos el destino del gasto a la cuenta de función.

| Código | Descripción | Debe | Haber |

| 94 | GASTOS DE ADMINISTRACIÓN | ||

| 941 | Gastos de administración (propuesta) | 10,000.00 | |

| 79 | CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS | ||

| 791 | Cargas imputables a cuentas de costos y gastos (propuesta) | 10,000.00 |

Conclusión

El asiento contable del vale de pavo (aguinaldo) representa un beneficio adicional para los trabajadores y es un gasto deducible para fines tributarios. Este registro es importante para que los Estados Financieros presenten información confiable sobre la situación económica de la empresa.

¡Si te gustó, compártelo en tus redes sociales!