En el mes de diciembre, algunas empresas tienen como costumbre entregar canastas navideñas a sus trabajadores como nuestra de gratitud por su contribución al desarrollo de la empresa, estos gastos deben ser incluidos en el periodo en que se incurrieron, sin embargo, el tratamiento tributario de las canastas navideñas, así como el de impuesto a la renta es distinto.

Según el artículo 37 de la Ley de Impuesto a la Renta, a fin de establecer la renta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, y en su inciso I) del citado artículo, los aguinaldos que se acuerden al personal, que se hagan a favor de los servidores en virtud del vínculo laboral existente, podrán deducirse en el ejercicio comercial a que corresponda.

De acuerdo a lo mencionado anteriormente las canastas navideñas son aguinaldos que entregan las empresas a sus trabajadores, y son gastos deducibles para el impuesto a la renta siempre que exista relación laboral, para sustentar este gasto la empresa debe hacer firmar a cada uno de sus trabajadores un acta de entrega de canastas.

Por otro lado, si la entrega de canastas es a terceras personas que no tengan vínculo laboral, no se considerará gasto deducible para efectos del impuesto a la renta, tal como lo establece el artículo 44º, inciso d) de la Ley del Impuesto a la Renta.

a) Tratamiento tributario de canastas navideñas

¿La compra de canastas navideñas se debe hacer con factura a nombre de la empresa?

Sí, al estar el comprobante de pago con el RUC de la empresa va a permitir que sustente el gasto.

¿Se debe emitir algún comprobante por la entrega de canastas navideñas?

Sí, cuando se va a entregar las canastas navideñas se debe emitir un comprobante de pago (boleta de venta) para cada trabajador o un solo comprobante a nombre del responsable de Recursos Humanos.

¿Qué leyenda debe figurar en el comprobante?

Sí, el comprobante de pago debe contener la leyenda “TRASFERENCIA GRATUITA”.

¿La entrega de canastas navideñas está gravada con el impuesto a la renta?

No, la entrega de canastas está considerada como retiro de bienes ( transferencia gratuita), por lo cual no está gravado con el impuesto a la renta.

¿Es necesario completar algún formulario al entregar las canastas navideñas?

Sí, la empresa debe elaborar un ACTA DE ENTREGA que debe incluir los siguientes datos: apellido, DNI, firma del trabajador y fecha de entrega.

¿Qué sucede si el valor de la canasta excede el valor de mercado?

La empresa podría presentar problemas para justificar este gasto ante SUNAT, por lo cual deben estar a valor de mercado.

b) Tratamiento laboral canastas navideñas

¿El valor de la canasta navideña debe estar en la boleta de pago del trabajador?

Sí, el concepto y el valor de la canasta navideña deben aparecer tanto en la boleta de pago como en la planilla de los trabajadores.

¿La entrega de canastas navideñas está sujeta a renta de quinta categoría?

Sí, según lo establecido en el inciso a) del Art. 34 del TUO de la Ley de Impuesto a la Renta, los aguinaldos (canastas navideñas), están afectos al impuesto de renta de quinta categoría.

¿La canasta navideña se incluye en los beneficios sociales de los trabajadores?

No, según lo establecido en el artículo 19 del Decreto Supremo N.° 001-97-TR, en el inciso d) La canasta de Navidad o similares, no se consideran remuneraciones computables para los beneficios sociales.

¿La entrega canasta navideña está sujeta a retenciones?

No están sujetas a ninguna retención de ONP, ESSALUD o AFP.

Caso práctico: Tratamiento tributario canastas navideñas

En el mes de diciembre, la empresa Rápidos S.A.C., ha comprado 20 canastas navideñas por un valor de S/ 300.00 más IGV cada una, y se entregarán a los trabajadores como parte de las celebraciones navideñas.

20 canastas x 300 = Valor canasta 6,000.00

Solución

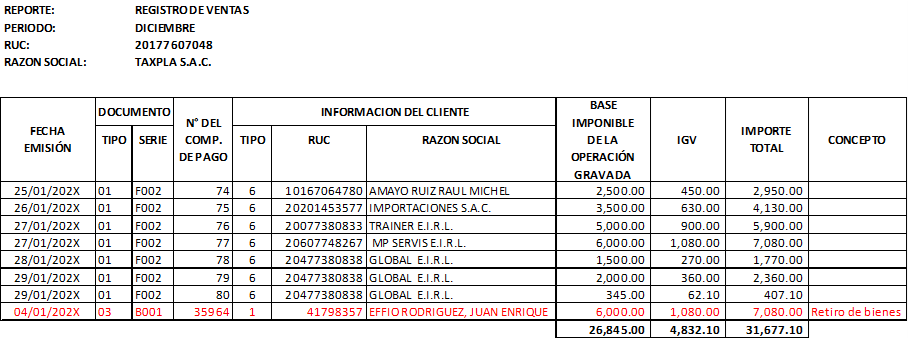

El comprobante de pago debe estar registrado en el registro de ventas e ingresos de la empresa.

Declara fácil y PDT 621.

Para hacer la declaración de Declara fácil se debe ingresar a la portal de SUNAT, y llenar como se muestra a continuación:

Impuesto General a las Ventas – IGV.

El retiro de bienes es considerado como venta; por ende, está gravado con IGV.

Pago a cuenta del impuesto a la renta.

Se toma en cuenta todas las ventas menos el retiro de bienes, en este caso:

26,845.00 – 6,000.00 = 20,845.00

Conclusión

- La canasta de Navidad no se considera parte de la remuneración para efectos de los beneficios sociales y se clasifica como un aguinaldo.

- El IGV pagado por la compra de canasta se revierte como gasto deducible.

- No se genera obligación de pagar Impuesto a la Renta cuando se emite la boleta por la entrega de canasta navideña.

Si deseas conocer el asiento contable de canastas navideñas, haz clic aquí.

¡Si te gustó, compártelo en tus redes sociales!