¿Deseas saber cómo contabilizar la compra de una computadora según el Plan Contable General Empresarial (PCGE)?

En un mundo moderno, la adquisición de equipos de cómputo es indispensable en las empresas y representa una inversión, ya que estos equipos cumplirán una función muy importante en las tareas de comunicación, gestión y análisis; es decir, gracias a estos equipos tecnológicos, el procesamiento de información de las operaciones será más eficiente. Además, su contabilización por la adquisición de estos ordenadores no solo nos permite tener un control de los activos, sino que también va a tener una incidencia en la determinación del impuesto a la renta cuando se realicen la depreciación.

Además, la Norma Internacional de Contabilidad 16 – Propiedades, planta y equipo, en su párrafo 7, señala que se reconocerá como activo si, y solo si lo siguientes:

- Sea probable que la entidad obtenga los beneficios económicos futuros derivados del mismo.

- El costo del elemento puede medirse con fiabilidad.

Si la compra de un bien cumple con estos criterios, será contabilizada como activo para la empresa, debido a que, producto de su utilización en las actividades económicas de la empresa, obtendrá beneficios futuros.

El artículo 23 del Reglamento de Ley de Impuesto a la Renta señala que la inversión en bienes de uso cuyo costo por unidad no sobrepase de un cuarto (1/4) de la Unidad Impositiva Tributaria podrá considerarse como gasto del ejercicio en que se efectúe. Es decir, cuando adquirimos un bien con importes mayores a (1/4) de Unidad Impositiva Tributaria (UIT) vigente, deben ser considerados como activos fijos.

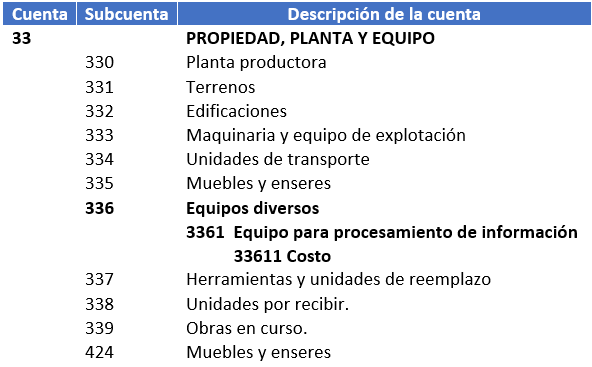

Cuenta y subcuenta contable

De acuerdo a lo establecido en el Plan Contable General Empresarial (PCGE), para registrar la compra de equipos de procesamiento de información, se debe utilizar la cuenta 33 – Propiedad, Planta y Equipo,

De esta cuenta, utilizaremos la subcuenta 336 – Equipos diversos y la divisionaria 3361- Equipos para el procesamiento de información, para registrar la compra de la computadora.

Dinámica de la cuenta contable 33

- Debe: Se registran los equipos adquiridos por la empresa para fines administrativos, los cuales serán utilizados en el procesamiento de información y análisis de datos.

- Haber: Se anotan los equipos que son vendidos, cedidos o dados de baja.

Caso práctico: Cómo contabilizar la compra de una computadora

La empresa Taxplainfo S.A.C. se dedica a la venta de abarrotes; en el mes de enero adquirió una computadora para la oficina administrativa. El costo de adquisición fue de S/ 3,000.00 más IGV, y el pago se realiza mediante transferencia bancaria.

Datos

- Base imponible: 3,000.00

- IGV 18%: 540.00

- Total: 3,540.00

Si quieres ver cómo registrar el asiento contable de compra, haz clic aquí.

Solución

En primer lugar, realizamos la provisión por la compra de la computadora.

| Código | Descripción | Debe | Haber |

| 33 | PROPIEDAD, PLANTA Y EQUIPO | ||

| 336 | Equipos diversos | ||

| 3361 | Equipo para procesamiento de información | ||

| 33611 | Costo | 3,000.00 | |

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES… | ||

| 401 | Gobierno nacional | ||

| 40111 | IGV – Cuenta propia | 540.00 | |

| 46 | CUENTAS POR PAGAR DIVERSAS – TERCEROS | ||

| 465 | Pasivos por compra de activo inmovilizado | ||

| 4654 | Propiedad, planta y equipo | 3,540.00 |

Luego, registramos el pago por la compra de la computadora.

| Código | Descripción | Debe | Haber |

| 46 | CUENTAS POR PAGAR DIVERSAS – TERCEROS | ||

| 465 | Pasivos por compra de activo inmovilizado | ||

| 4654 | Propiedad, planta y equipo | 3,540.00 | |

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 10411 | Banco de Crédito | 3,540.00 |

Cuando se inicie el uso del activo fijo, se depreciará en períodos iguales durante su vida útil y es necesario realizar el siguiente registro contable:

| Código | Descripción | Debe | Haber |

| 68 | VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES | 1,000.00 | |

| 6822 | Propiedad, planta y equipo | ||

| 68225 | Equipos diversos | ||

| 682251 | Costo | ||

| 39 | DEPRECIACIÓN y AMORTIZACIÓN ACUMULADOS | 1,000.00 | |

| 395 | Depreciación acumulada de propiedad, planta y equipo | ||

| 3952 | Depreciación acumulada – Costo | ||

| 39527 | Equipos diversos |

Conclusión

El registro contable por la compra de computadora en la contabilidad es importante, ya que proporciona información sobre la relación de activos que posee la empresa. Además, la información presentada en los Estados Financieros ayuda a la gerencia en el proceso de toma de decisiones.

¡Si te gustó, compártelo en tus redes sociales!

Si la compra es a crédito?

Hola, Rodrigo, solo realizar la previsión de la compra y el registro del pago lo realizas en la fecha que se pague.