¿Deseas saber cómo se contabiliza las canastas navideñas según el Plan Contable General Empresarial (PCGE)?

Cada fin de año, se celebran las fiestas navideñas y algunas empresas entregan a sus trabajadores canastas navideñas que contienen diversos bienes, como muestra de agradecimiento por su trabajo.

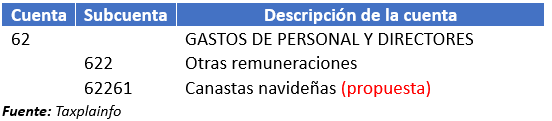

Cuenta y subcuenta contable

De acuerdo al Plan Contable General Empresarial (PCGE), el registro de las canastas navideñas cuando se entreguen a los trabajadores se efectuará en la cuenta 62 – Gastos de personal y directores, específicamente en la subcuenta 622 – Otras remuneraciones.

En esta subcuenta hemos creado una sub-divisionaria 62261, con la descripción de “Canastas navideñas”.

Caso práctico: Cómo se contabiliza las canastas navideñas

La empresa Taxplainfo S.A.C. ha decidido comprar 20 canastas navideñas para obsequiar a sus trabajadores. El valor de cada canasta es de S/ 300.00 más IGV. Por la entrega, la empresa emitirá boleta de venta a nombre del jefe de RRHH, quien estará a cargo de la distribución.

Datos:

- Valor de 20 canastas (300.00 x 20): 6,000.00

- Más (18%) de IGV (6,000 x 18%): 1,080.00

- Total a pagar (6,000+1,080): S/ 7,080.00

Si deseas saber cómo es el tratamiento tributario de canastas navideñas, haz clic aquí.

Solución

Para empezar, registramos adquisición de canastas navideñas.

| Cuenta | Descripción | Debe | Haber |

| 60 | COMPRAS | 6,000.00 | |

| 6032 | Suministros | ||

| 60321 | Canastas navideñas (propuesta) | ||

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES … | 1,080.00 | |

| 401 | Gobierno nacional | ||

| 4011 | Impuesto general a las ventas | ||

| 40111 | IGV – Cuenta propia | ||

| 42 | CUENTAS POR PAGAR COMERCIALES TERCEROS | 7,080.00 | |

| 421 | Facturas, boletas y otros comprobantes por pagar | ||

| 4212 | Emitidas |

Luego, realizamos el reconocimiento del ingreso de las canastas navideñas al almacén.

| Cuenta | Descripción | Debe | Haber |

| 25 | MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS | 6,000.00 | |

| 2524 | Otros suministros | ||

| 25241 | Canastas navideñas (propuesta) | ||

| 61 | VARIACIÓN DE INVENTARIOS | 6,000.00 | |

| 6132 | Suministros | ||

| 61321 | Canastas navideñas (propuesta) |

Emisión del comprobante de pago

Se emitirá un comprobante de pago cuando se entreguen las canastas navideñas a los trabajadores, conforme al artículo 6 del Reglamento de Comprobante de Pago, con la descripción de “TRANSFERENCIA GRATUITA”.

A continuación, realizamos el registro contable por la emisión de la boleta.

| Cuenta | Descripción | Debe | Haber |

| 12 | CUENTAS POR COBRAR COMERCIALES TERCEROS | 7,080.00 | |

| 121 | Facturas, boletas y otros comprobantes por cobrar | ||

| 1212 | Emitidas en cartera | ||

| 40 | TRIBUTOS, CONTRAPRESTACIONES Y APORTES … | 1,080.00 | |

| 401 | Gobierno nacional | ||

| 4011 | Impuesto general a las ventas | ||

| 40111 | IGV – Cuenta propia | ||

| 70 | VENTAS | 6,000.00 | |

| 7012 | Mercaderías – venta local | ||

| 70121 | Terceros |

Gasto deducible para el cálculo del impuesto a la renta

Según el artículo 37 del TUO de la Ley de Impuesto a la Renta, los aguinaldos (canastas navideñas) son gastos deducibles para la determinación del impuesto a la renta, siempre que cumplan con los principios de razonabilidad y generalidad.

Registro contable por la entrega de canastas navideñas a los trabajadores.

| Cuenta | Descripción | Debe | Haber |

| 62 | GASTOS DE PERSONAL Y DIRECTORES | 6,000.00 | |

| 622 | Otras remuneraciones | ||

| 62261 | Canastas navideñas (propuesta) | ||

| 25 | MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS | 6,000.00 | |

| 2524 | Otros Suministros | ||

| 25241 | Canastas navideñas (propuesta) | ||

¿Se utiliza el IGV cómo crédito fiscal?

No, si utilizamos el IGV por la compra de canastas navideñas, estamos haciendo un mal uso del crédito fiscal, ya que estas canastas serán entregadas a los trabajadores; por lo tanto, este crédito fiscal se considera como gasto deducible para la determinación del impuesto a la renta.

Por consiguiente, registramos el IGV al gasto y extorno de la venta.

| Cuenta | Descripción | Debe | Haber |

| 70 | VENTAS | 6,000.00 | |

| 7012 | Mercaderías – venta local | ||

| 70121 | Terceros | ||

| 64 | GASTOS POR TRIBUTOS | 1,080.00 | |

| 641 | Gobierno nacional | ||

| 6411 | Impuesto general a las ventas y selectivo al consumo | ||

| 12 | CUENTAS POR COBRAR COMERCIALES TERCEROS | 7,080.00 | |

| 121 | Facturas, boletas y otros comprobantes por cobrar | ||

| 1212 | Emitidas en cartera | ||

Conclusión

Las canastas navideñas son consideradas como aguinaldos y son gastos deducibles para la determinación del impuesto a la renta, siempre que se otorguen a los trabajadores de la empresa.

¡Si te gustó, compártelo en tus redes sociales!