¿Deseas saber cómo se registra la compra de acciones en asiento contable según el Plan Contable General Empresarial (PCGE)?

El asiento contable de compra de acciones es donde se va a transcribir la compra de valores financieros. Además, son adquisiciones a corto o largo plazo, dependiendo de la finalidad de la empresa. Para su registro, se tienen que tomar en cuenta las normativas contables que permitan reflejar en los estados financieros tanto la compra de acciones como los desembolsos del dinero.

La cuenta contable que vamos a utilizar para el registro de compra de acciones será de acuerdo con lo establecido en el PCGE. Pero antes hay que tener en cuenta cómo reconocer estos instrumentos financieros.

- Son clasificados de acuerdo con su modelo de negocio dirigido a la venta y obtención de flujos de dinero mientras dure su tenencia.

- Primarios acordados para su compra futura luego de ser reconocidos en la fecha de contratación del instrumento.

- Otras inversiones financieras distintas de las mantenidas para la venta, como instrumentos patrimoniales.

La Norma Internacional de Información Financiera (NIIF) – 9 Instrumentos Financieros señala que: “el activo financiero se mantiene dentro de un modelo de negocio cuyo objetivo se logra obteniendo flujos de efectivo contractuales y vendiendo activos financieros”.

La compra de acciones son activos financieros que se invierten obteniendo una rentabilidad de acuerdo al desempeño de la empresa, lo que significa que, mientras más invierta mayor será la ganancia o pérdida.

Cuenta y subcuenta contable

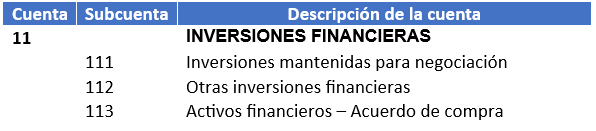

Para registrar la compra de valores financieros, vamos a utilizar la cuenta 11 – Inversiones financieras. Según lo establecido por el Plan Contable General Empresarial (PCGE), en esta cuenta se anotan las inversiones en instrumentos financieros con la finalidad de obtener ganancias a corto plazo y las que son destinadas para la venta.

En esta cuenta encontramos las siguientes subcuentas:

- Subcuenta 111: Subcuenta 111: Se registran los instrumentos financieros que se adquieren con la finalidad de venderlos en el corto plazo y a la vez las ganancias por intereses que se obtienen hasta que se vendan. Los cambios en el valor razonable se reconocen en el otro resultado integral (NIIF 9, 4.1.2A), cuenta 56 en el patrimonio, o en el resultado del período (NIIF 9, 4.1.5).

- Subcuenta 112: Acumulas los valores financieros mantenidos hasta la fecha de vencimiento como inversiones en instrumentos patrimoniales. Los cambios en el valor razonable se reconocen en la cuenta 56 del patrimonio (NIIF 9, 4.1.4).

- Subcuenta 113: Se registran los instrumentos financieros donde existe un acuerdo de compra que se liquidará en el futuro.

Dinámica contable 11

El PCGE ha establecido la siguiente dinámica para esta cuenta:

- Debe: El costo de adquisición de las inversiones.

- Haber: El costo y los cambios por medición a valor razonable de las inversiones vendidas o redimidas.

A continuación, aprenderemos cómo se realiza el registro contable de compra de acciones.

Caso práctico: Compra de acciones asiento contable

La empresa Taxplainfo S.A.C. adquirió en la bolsa de valores un total de 150 acciones de la empresa Rápidos S.A.C. a un precio de S/ 200.00 cada una. Se obtuvo una ganancia de S/ 3,000.00.

Si deseas conocer el asiento contable de planilla, haz clic aquí.

Para empezar, realizaremos la provisión por la compra de acciones.

| Código | Descripción | Debe | Haber |

| 11 | INVERSIONES FINANCIERAS | ||

| 111 | Inversiones mantenidas para negociación | ||

| 1113 | Valores emitidos por entidades | ||

| 11131 | Costo | 30,000.00 | |

| 10 | EFECTIVO Y EQUIVALENTES DE EFECTIVO | ||

| 104 | Cuentas corrientes en instituciones financieras | ||

| 10411 | Banco de Crédito | 30,000.00 |

Cuando la empresa decida vender las acciones, puede obtener ganancias o pérdidas y tiene que estar registradas en la contabilidad; cuando hay pérdida, se debe reconocer en la cuenta 67 y cuando hay ganancias en la cuenta 77. En el caso práctico que hemos visto anteriormente, obtuvimos una ganancia de 3,000.00 y se tiene que realizar el siguiente asiento contable:

| Código | Descripción | Debe | Haber |

| 11 | INVERSIONES FINANCIERAS | ||

| 11131 | Costo | 3,000.00 | |

| 77 | INGRESOS FINANCIEROS | ||

| 777 | Ganancia por medición de activos y pasivos financieros al valor razonable | ||

| 7771 | Inversiones mantenidas para negociación | 3,000.00 | |

Conclusión

Debemos reconocer la compra de instrumentos financieros de acuerdo a lo que la empresa decida y mejor le convenga al momento de invertir en estos activos financieros, los cuales buscan flujos y vender dicho activo. Esta transacción debe estar registrada en la contabilidad para obtener información confiable en los Estados Financieros.

¡Si te gustó, compártelo en tus redes sociales!