¿Deseas saber cómo realizar el asiento contable costo de venta según el Plan Contable General Empresarial (PCGE)?

El costo de venta pertenece al costo de la mercadería vendida, generando una disminución de la utilidad del periodo. Además, es un registro que va a tener un impacto directo en los estados financieros, ya que figura como gasto asociado a la venta de mercadería o productos terminados.

En el párrafo 34 de la Norma Internacional de Contabilidad 2 – Inventarios, manifiesta cuándo se debe reconocer el costo de venta:

“Cuando los inventarios sean vendidos, el importe en libros de los mismos se reconocerá como gasto del periodo en el que se reconozcan los correspondientes ingresos de operación”.

Es más, en el párrafo 16, inciso d) de la norma en mención, los costos de venta deben ser excluidos del costo de los inventarios. Por consiguiente, reconocido como gasto en el periodo que le corresponde.

Por lo tanto, el costo de venta se genera cuando hay salida de inventarios debido a la venta de bienes o productos terminados, vinculados al giro del negocio de la empresa. Para determinar el costo de venta se debe aplicar la siguiente fórmula:

- Inventario inicial: Está el saldo del perdido anterior o el valor en mercadería con lo que se constituyó la empresa.

- Compras: Están todas las compras que se hicieron en el periodo.

- Inventario Final: Es el saldo que nos queda del periodo.

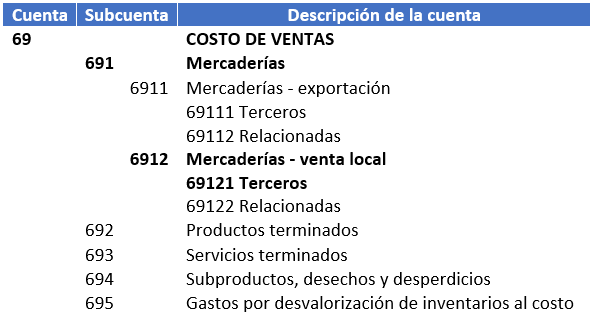

Cuenta y subcuenta contable

En el Plan Contable General Empresarial (PCGE) encontramos la cuenta 69 – Costo de venta, la cual nos servirá para registrar el costo de venta de bienes y/o servicios inherentes al giro del negocio, transferido a titulo oneroso.

Esta cuenta agrupa subcuentas para registrar el costo de venta de productos terminados, servicios terminados, subproductos, desechos y desperdicios, gastos por desvalorización de inventarios

En la subcuenta 691 y la divisionaria 6912 – Mercaderías venta local, la emplearemos para el registro del costo de ventas derivadas de la venta de mercaderías.

Dinámica de la cuenta contable 69

- Debe: Se reconoce el costo de los bienes y servicios vendidos de acuerdo al giro del negocio.

- Haber: Se registra al cierre del periodo del costo de ventas, contra las cuentas 61 Variación de inventarios para mercaderías, y 71 Variación de la producción almacenada, para productos terminados, subproductos, desechos y desperdicios, y prestación de servicios.

Caso práctico: Costo de venta asiento contable

La empresa Taxplainfo S.A.C. al inicio del año contaba con un inventario inicial de S/ 1,835,854.00. Durante todo el año realizo compras por un total de S/ 3,839,318.00 y al finalizar el año, registra un inventario final de S/ 4,187,798.00. ¿Cuál es el costo de venta y el asiento contable?

Si deseas conocer el asiento contable por la venta de mercadería, haz clic aquí.

Solución:

Determinar el costo de venta

Inventario Inicial 1,835 854.00

(+) Compras 3,839 318.00

Total Existencias 5,675 172.00

(-) Inventario Final (4,187 798.00)

(=) Costo de ventas 1,487,374.00

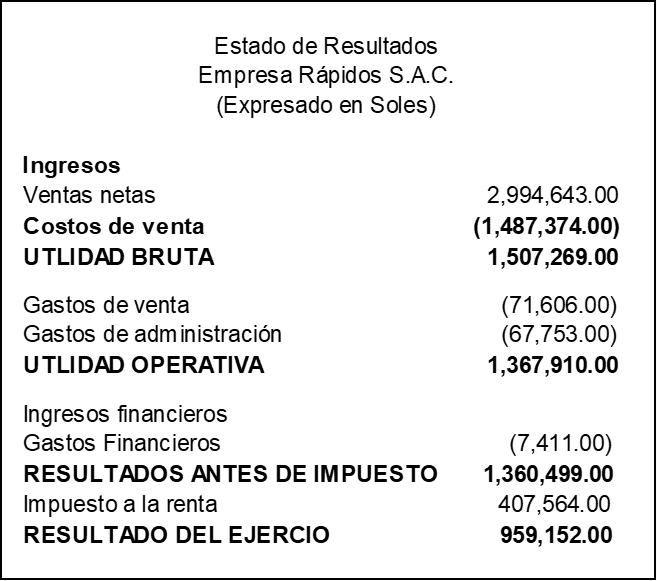

El Estado de Resultados consolida los gastos e ingresos que ha tenido la empresa durante un periodo; a través de este estado sabemos cómo se encuentra económicamente la entidad de acuerdo a sus ingresos y también los gastos en los que ha incurrido. Además, podemos evidenciar que el registro del costo de venta se verá reflejado en el Estado de Resultados, lo que ayudará a determinar la utilidad bruta del ejercicio.

La determinación del costo de venta, así como su correcto registro en la contabilidad, es crucial para evaluar la rentabilidad de la empresa y garantizar la transparencia de la información en los Estados Financieros.

Registro contable del costo de venta correspondiente a la venta de mercadería.

| Código | Descripción | Debe | Haber |

| 69 | COSTO DE VENTAS | ||

| 6912 | Mercaderías – venta local | 1,487,374.00 | |

| 69121 | Terceros | ||

| 20 | MERCADERÍAS | ||

| 2011 | Mercaderías | ||

| 20111 | Costo | 1,487,374.00 |

Conclusión

El costo de venta debe estar registrado en la contabilidad y estará reflejado en el Estado de Resultados de la empresa, bajo la denominación de “Costo de Venta”.

¡Si te gustó, compártelo en tus redes sociales!