Existe una multa por no pagar la renta de cuarta categoría dentro de la fecha de vencimiento, aunque se haya declarado correctamente y dentro del plazo, lo que también genera el cálculo de intereses moratorios.

La renta de cuarta categoría proviene de un trabajador independiente de profesión y oficio que emite recibo por honorario, sin estar subordinado a una empresa.

Cuando el recibo por honorarios es mayor a S/ 1,500.00, está afecto al pago de renta de cuarta categoría que equivale al 8%, y las empresas están obligadas a realizar la retención y pagar dentro de las fechas establecidas por la Superintendencia de Administración Tributaria (SUNAT), evitando infracciones tributarias.

En el Código Tributario en su artículo 178 en el numeral 4) señala que constituyen infracciones relacionadas con el cumplimiento de las obligaciones tributarias, no pagar dentro de los plazos establecidos los tributos retenidos o percibidos, y constituye una multa del 50% del tributo retenido.

Por otro lado, es importante mencionar que las multas no pueden ser menores al 5 % de la Unidad Impositiva Tributaria (UIT).

Sin embargo, si la empresa efectúa el pago de manera voluntaria puede acogerse a gradualidades establecidas mediante la Resolución de Superintendencia N.° 180-2012/SUNAT siempre que haya cancelado el íntegro de los tributos retenidos o percibidos en el plazo y condiciones estipulados en dicha norma.

Para aclarar las razones por las que se generan y se calculan estas multas, abordaremos las siguientes preguntas.

¿Hay multa por tributo retenido y no pagado?

Si, aunque hayas presentado la declaración dentro del plazo y realizaste correctamente la retención de cuarta categoría, y se pagó fuera de plazo (aunque sea solo un día después), y de acuerdo con el inciso 4) del Art. 178 del Código Tributario, constituye una infracción no pagar dentro del plazo establecido los tributos retenidos o percibidos.

¿Cuánto es la multa por no haber pagado el tributo retenido?

- 50 % del tributo retenido y no pagado.

- No puede ser menor al 5 % de la UIT.

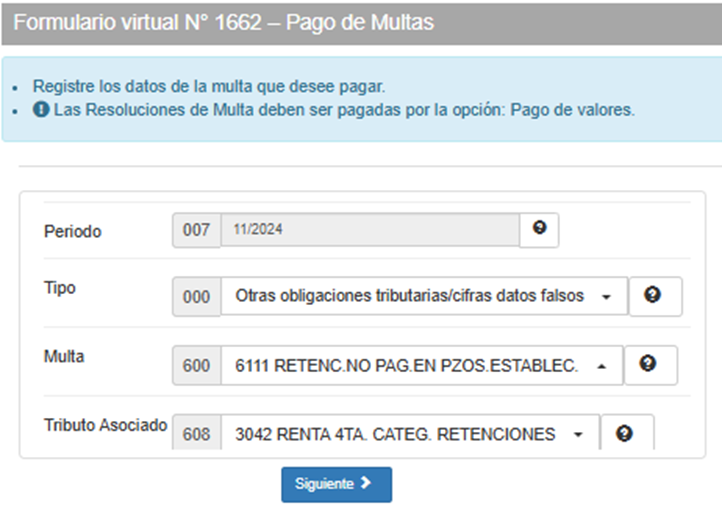

¿Cuál es el código de multa y tributo asociado?

- Código multa: 6111 – Retención no pagada en plazo establecido.

- Tributo asociado: 3042 – Renta 4ta. Categoría Retenciones.

¿Qué formulario se llena para el pago de la multa?

Formulario Virtual N.° 1662 – Pago de Multa. Este formulario se encuentra en la porta de SUNAT.

El formulario te dará opciones para elegir el método de pago, ya sea en una agencia bancaria, o a través de transferencia electrónica.

¿Existe gradualidad para el pago de multa?

Sí, en el TUO del Código Tributario, existe un régimen de gradualidad para el pago de multas relacionadas con el tributo retenido y no pagado. La gradualidad es un beneficio que permite reducir el monto de la multa en función a ciertos factores, como la voluntad del pago y conducta del contribuyente.

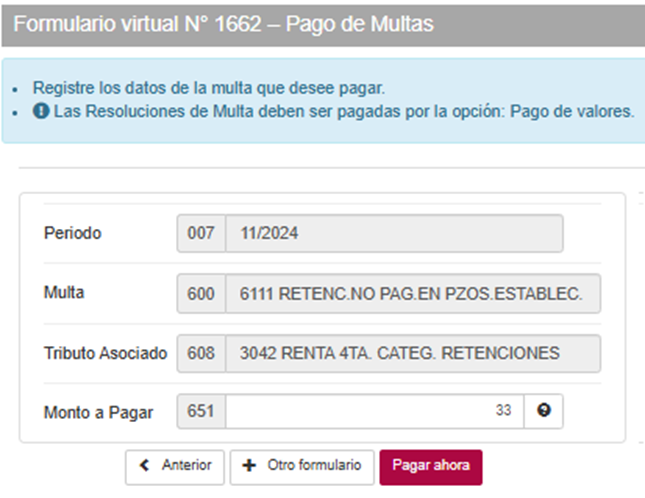

Caso práctico: Multa por no pagar renta de cuarta categoría

La empresa Los Rápidos S.A.C. con RUC: 20505050500, cumplió con realizar la retención de cuarta categoría por S/ 1,300.00 correspondientes al mes de noviembre de 2024, dentro de la fecha de vencimiento (PLAME). Sin embargo, el pago lo realizó 3 días después del vencimiento.

Solución

- Fecha de vencimiento según SUNAT:17/12/2024

- Fecha del pago del tributo retenido y no pagado: 20/12/2024

- Tributo retenido y no pagado: S/ 1,300.00

- 5% – UIT (5,150.00) vigente 2024: S/ 257.50

- 50% tributo retenido (1,200.00): S/ 650.00

- Subsanación voluntaria – Rebaja 95%: S/ 617.50

- Total de multa a pagar 5%: S/ 33.00

Nota: para calcular la multa siempre se elige el mayor entre el 5 % de la UIT y 50 % del tributo omitido.

En este caso, la empresa Los Rápidos S.A.C., ha cometido una infracción de acuerdo al inciso 4) del artículo 178 del TUO del Código Tributario por el pago fuera de plazo, pero al ser pagado de manera voluntaria accede a una reducción de multa bajo el régimen de gradualidad de 95%.

Conclusión

- La renta de cuarta categoría es un tributo retenido, y deben ser pagadas dentro del plazo establecido por la Superintendencia de Administración Tributaria (SUNAT).

- Si el pago se hace fuera de plazo se está cometiendo infracciones tributarias, conllevando pagar multas, más intereses moratorios, ocasionando gastos innecesarios para las empresas.

Si deseas conocer el asiento contable de multa por SUNAT, haz clic aquí.

¡Si te gustó, compártelo en tus redes sociales!