Existe una multa por no pagar la renta de quinta categoría dentro de la fecha de vencimiento, a pesar de que se haya hecho la declaración correctamente y dentro del plazo establecido. El incumplimiento en el pago genera no solo una sanción económica, sino también el cálculo de intereses moratorios.

La renta de quinta categoría se aplica a los trabajadores en planillas de la empresa, la cual esta obliga a realizar la retención del impuesto, de acuerdo a las escalas e ingresos del trabajador, como este impuesto es un tributo retenido, debe ser pagado dentro de la fecha de vencimiento establecido por SUNAT.

De acuerdo al artículo 178 de TUO del Código Tributario en su numeral 4) no pagar dentro del plazo establecido por la Superintendencia Nacional de Administración Tributaria (SUNAT) los tributos retenidos constituyen infracciones tributarias, esto se configura cuando el agente de retención (empresa) efectúa la retención de quinta categoría, y no cumple con pagar o lo paga fuera de los plazos establecidos.

Por otro lado, en la Resolución de Superintendencia N.° 180-2012/SUNAT establecen los criterios de gradualidad de las infracciones cometidas en el numeral 1,4 y 5 del artículo 178 del Código Tributario, siempre y cuando el contribuyente cumpla con subsanar y pagar la multa rebajada.

Por tanto, es importante pagar y declarar dentro de la fecha establecida por la Superintendencia Nacional de Administración Tributaria (SUNAT) los tributos retenidos de renta de quinta categoría y evitar sanciones administrativas como el pago de multa más intereses.

Para un mejor entendimiento hemos planteado las siguientes preguntas:

¿Hay multa por tributo retenido y no pagado dentro de la fecha de vencimiento?

Sí, de acuerdo al inciso 4) del artículo 178 del TUO del Código Tributario, si el empleador retiene correctamente la renta de quinta categoría y declara dentro del plazo, pero paga fuera de plazo, configura una multa por tributo retenido no pagado.

¿Cuánto es la multa por no pagar la renta de quinta categoría?

- 50 % del tributo retenido y no pagado.

- No puede ser menor al 5 % de la UIT.

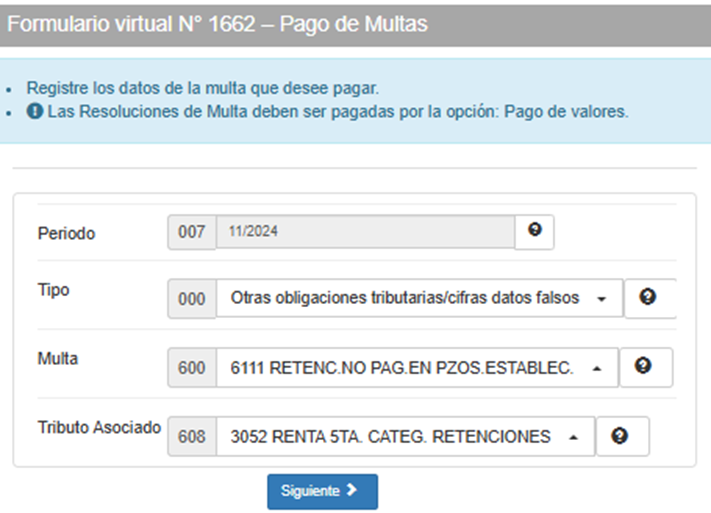

¿Cuál es el código de multa y tributo asociado?

- Código multa: 6111 – Retenciones o percepciones no pagadas dentro del plazo.

- Tributo asociado: 3052 – Renta 5ta. Categoría Retenciones.

¿Qué formulario se llena para el pago de la multa?

Se tiene que llenar el Formulario N.° 1662 – Pago de Multa, y se encuentra ingresando a la portal de SUNAT.

La SUNAT te dará diferentes opciones de pago, como el pago en agencias bancarias o el pago electrónico.

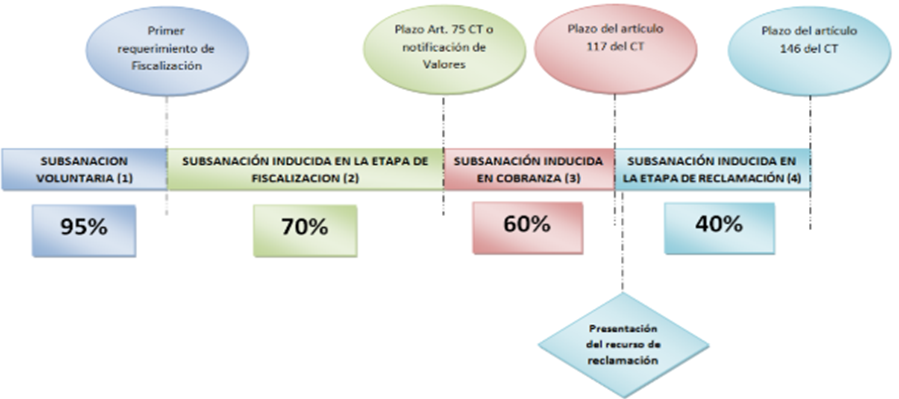

¿Existe un sistema de gradualidad para las multas por tributo retenido y no pagado?

Sí, en el Código Tributario peruano existe un régimen de gradualidad para las multas aplicadas por tributos retenidos y no pagados dentro del plazo establecido.

Fuente: SUNAT

Estas gradualidades se aplican a los deudores tributarios siempre y cuando además de subsanar, paguen la multa rebajada.

Caso práctico: Multa por no pagar renta de quinta categoría

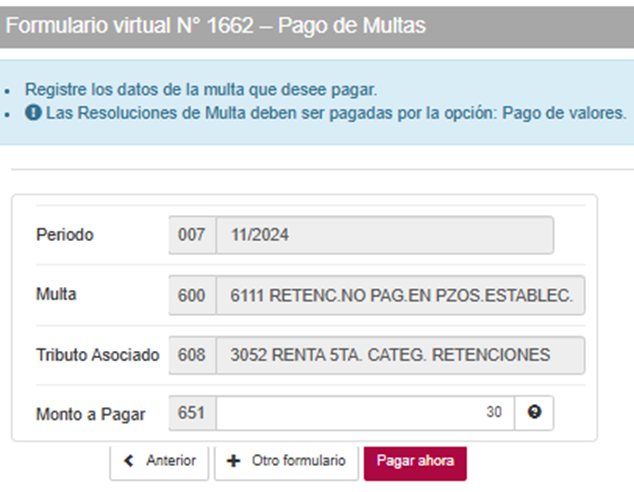

La empresa Los Rápidos S.A.C., con RUC: 20505050500, cumplió con presentar el PLAME dentro de la fecha de vencimiento y realizó correctamente la retención de renta de quinta categoría por un monto de S/ 1,200.00 durante el mes de noviembre de 2024. Sin embargo, el pago a SUNAT se hizo 3 días después de su fecha de vencimiento.

Solución

- Fecha de vencimiento según SUNAT:17/12/2024

- Fecha del pago del tributo retenido y no pagado: 20/12/2024

- Tributo retenido y no pagado: S/ 1,200.00

- 5% – UIT (5,150.00) vigente 2024: S/ 257.50

- 50% tributo retenido (1,200.00): S/ 600.00

- Subsanación voluntaria – Rebaja 95%: S/ 570.00

- Total de multa a pagar 5 %: S/ 30.00

Nota: para calcular la multa siempre se elige el mayor entre el 5 % de la UIT y 50 % del tributo omitido.

En este caso, la empresa Los Rápidos S.A.C., realizó la retención de quinta categoría por un monto de S/ 1,300.00 correctamente y presentó su PLAME dentro del plazo. Sin embargo, el pago a SUNAT lo realizó 3 días después de la fecha de vencimiento, lo que generó una multa de S/ 30.00.

Conclusión

- El pago y declaración de tributos retenidos deben realizarse dentro de la fecha de vencimiento.

Si deseas conocer el asiento contable de multa por SUNAT, haz clic aquí.

¡Si te gustó, compártelo en tus redes sociales!