Existe multa por no pagar renta de segunda categoría dentro del plazo establecido por SUNAT, incluso si se realizó la retención y declaración dentro de la fecha de vencimiento.

El artículo 24 de la Ley del Impuesto a la Renta indica los conceptos por los cuales entra en aplicación la renta de segunda categoría entre los cuales destacan los siguientes:

- Intereses por préstamos en moneda nacional, de una persona natural sin negocio a una persona jurídica.

- Ganancias de capital por venta de inmuebles (Persona natural sin negocio).

- Dividendos y venta de acciones

- Las regalías, generadas por el uso de marcas.

- Cualquier ganancia o ingreso que provenga de operaciones realizadas con instrumentos financieros derivados

Lo mencionado anteriormente, genera renta de segunda categoría y deber ser pagado dentro de la fecha de vencimiento. El no hacerlo implica sanciones administrativas por parte de la Superintendencia Nacional de Administración Tributaria (SUNAT).

Al respecto, de acuerdo con lo señalado en el numeral 4 del artículo 178 del Código tributario, no cumplir con la obligación de pagar los tributos retenidos o percibidos dentro de los plazos establecidos, constituye una infracción sancionada con el 50% del tributo no pagado.

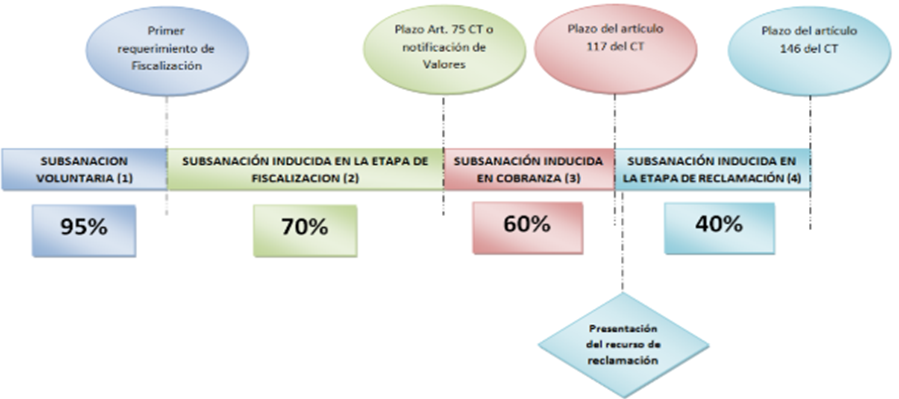

Sin embargo, si el pago de la multa de manera voluntaria, puede acogerse a alguna de las gradualidades establecidas mediante la Resolución de Superintendencia N.° 180-2012/SUNAT, siempre que haya cancelado el íntegro de los tributos retenidos o percibidos en el plazo y condiciones estipulados en dicha norma.

Por otro lado, a las multas se aplica la tasa de interés moratorio (TIM), conforme lo establecido en el artículo 33 del Código Tributario. Esta tasa es del 0.9% mensual, que equivale al 0.03% diaria. Asimismo, inicia desde la fecha que no se pagó hasta el pago de la multa.

De lo vertido, es importante tomar precaución para el pago oportuno de este impuesto dentro de la fecha de vencimiento y evitar gastos innecesarios que perjudican a las empresas que cometen esta infracción.

¿Cuánto es la multa por tributo retenido y no pagado de renta de segunda categoría?

- 50 % del tributo retenido y no pagado.

- No puede ser menor al 5% de la UIT.

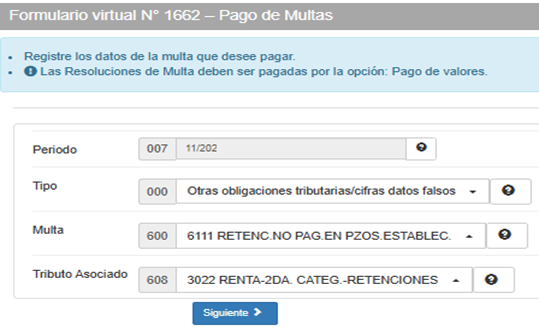

¿Cuál es el código de multa por no pagar renta de segunda categoría y tributo asociado?

- Código multa: 6111 – Retención no pagada en plazo establecido.

- Tributo asociado: 3032 – Renta de segunda categoría.

¿Qué formulario se llena para el pago de la multa?

Se ingresa al portal de SUNAT, y se debe llenar el Formulario N.° 1662.

Una vez completado este formulario, el pago se puede hacer mediando NPS o a través del banco vinculado a SUNAT.

¿Hay gradualidad para el pago de multas?

Sí, en el TUO del Código Tributario, existe un régimen de gradualidad para el pago de multas relacionadas con el tributo retenido y no pagado, que permite que las sanciones sean reducidas dependiendo del comportamiento del contribuyente y el tiempo transcurrido desde el incumplimiento.

Caso práctico: Multa por no pagar renta de segunda categoría

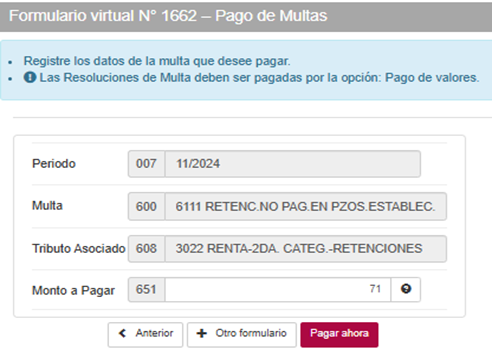

La empresa Los Rápidos S.A.C. con RUC: 20505050500, dedicada al sector inmobiliario, recibió una factura de intereses sobre un préstamo y cumplió con realizar la retención de segunda categoría por S/ 3,000.00 correspondientes al mes de noviembre de 2024, dentro de la fecha de vencimiento (PLAME). Sin embargo, el pago de dicho monto lo realizó 3 días después del vencimiento.

Solución

- Fecha de vencimiento según SUNAT:17/12/2024

- Fecha del pago del tributo retenido y no pagado: 20/12/2024

- Tributo retenido y no pagado: S/ 3,000.00

- 5% – UIT (5,150.00) vigente 2024: S/ 257.50

- 50% tributo retenido (1,200.00): S/ 1,500.00

- Subsanación voluntaria – Rebaja 95%: S/ 1,425.00

- Total de multa a pagar 5%: S/ 71.00

Nota: para calcular la multa siempre se elige el mayor entre el 5% de la UIT y 50 % del tributo omitido.

En este caso, aunque la retención fue realizada correctamente, el pago se hizo fuera de plazo, generando una multa de S/ 71.00.

Conclusión

- La renta de segunda categoría por ser un impuesto retenido debe pagarse dentro de la fecha de vencimiento que estable la Superintendencia Nacional de Administración Tributaria (SUNAT).

- El pago extemporáneo de este impuesto lleva a pagar multas más intereses moratorios.

Si deseas conocer el asiento contable de multa por SUNAT, haz clic aquí.

¡Si te gustó, compártelo en tus redes sociales!