Sujetos sin capacidad operativa SUNAT, son responsable de la emisión de los comprobantes de pago o documentos relacionados, y carecen de los recursos económicos, financieros, humanos, materiales o de otro tipo, o estos no son adecuados, para llevar a cabo las actividades por las que se generan dichos documentos.

El Decreto Legislativo N.° 1532, regula el procedimiento para las atribuciones de la condición de sujeto sin capacidad operativa (SSCO), con el fin de combatir la evasión tributaria; Existen empresas que simulan ser formales para vender facturas falsas a contribuyentes que necesitan justificar el costo, gasto y/o el crédito fiscal, con esto buscan reducir el impuesto a pagar.

Por ello, es importante tener cuidado al momento de realizar las transacciones comerciales con otras empresas, pues si se realizan operaciones con sujetos sin capacidad operativa (SSCO) estaría cometiendo infracciones tributarias, esto implicaría que la operación sea nula, pudiéndole generar intereses y sanciones por parte de SUNAT.

¿Cómo es el procedimiento de atribución de la condición de sujeto sin capacidad operativa?

- No cuente con infraestructura o bienes

- No tenga activos

- No tenga personal

- Cualquier otra situación objetiva que evidencie que el sujeto no tiene los recursos económicos, financieros, materiales, humanos y/u otros.

En todos los casos, la SUNAT comprobará si carecen de estos o no resultan idóneos, para realizar las operaciones por las que se emiten los comprobantes de pago o los documentos complementarios.

¿Cómo saber si estoy considerado como sujetos sin capacidad operativa (SSCO)?

- SUNAT debe iniciar un procedimiento para asignarte esa condición.

- Una vez iniciado el procedimiento puedes defenderte presentando los argumentos y pruebas necesarias para solicitar tu exclusión de la lista SSCO.

- Si, tras el proceso, se confirma tu inclusión, la SUNAT tiene la facultad de publicar la lista de esas empresas en su página web y en el diario oficial el peruano.

¿Cuáles son las consecuencias legales de la publicación de los SSCO?

a) A partir del día calendario siguiente a la publicación:

i. La baja de las series de los comprobantes de pago físicos y de los documentos complementarios físicos del SSCO.

ii. El SSCO solo podrá emitir boletas de venta y notas de débito y crédito vinculadas a aquellas, hasta que venza el plazo no mayor a 5 años. Estos comprobantes deben emitirse en forma electrónica.

iii. Las operaciones que se realicen con el SSCO no permiten ejercer el derecho al crédito fiscal o cualquier otro derecho o beneficio derivado del IGV y/o sustentar costo o gasto para efectos del IR.

iv. Otros que se establezcan de acuerdo a la ley.

En todos estos casos, conforme a lo que la SUNAT establezca mediante resolución de superintendencia

b) El pago a cargo del SSCO del IGV consignado en los comprobantes de pago o en las notas de débito, en donde este figure como emisor, en tanto se hayan emitido hasta el día de la publicación.

¿Cuáles son las consecuencias de haber llevado a cabo operaciones con los SSCO?

- No permite, ejercer derecho al crédito fiscal o cualquier otro beneficio derivado del IGV.

- No permite, costo o gasto para efectos del Impuesto a la Renta.

¿Qué acciones puedo tomar si efectuó operaciones con un sujeto sin capacidad operativa (SSCO)?

Se debe presentar una solicitud por parte del deudor tributario o su representante legal acreditado con su RUC, mediante un escrito sencillo en el que indica el asunto: “Solicitud de revisión – Decreto Legislativo N.° 1532”. Esta solicitud es por cada SSCO.

¿Plazo por el cual se mantiene la publicación de la condición de SSCO?

La publicación de la relación de SSCO se mantiene en la página web de la SUNAT por el plazo de cuatro (4) años, contado a partir del día calendario siguiente de efectuada la publicación en la página web de la SUNAT y en el Diario Oficial “El Peruano”.

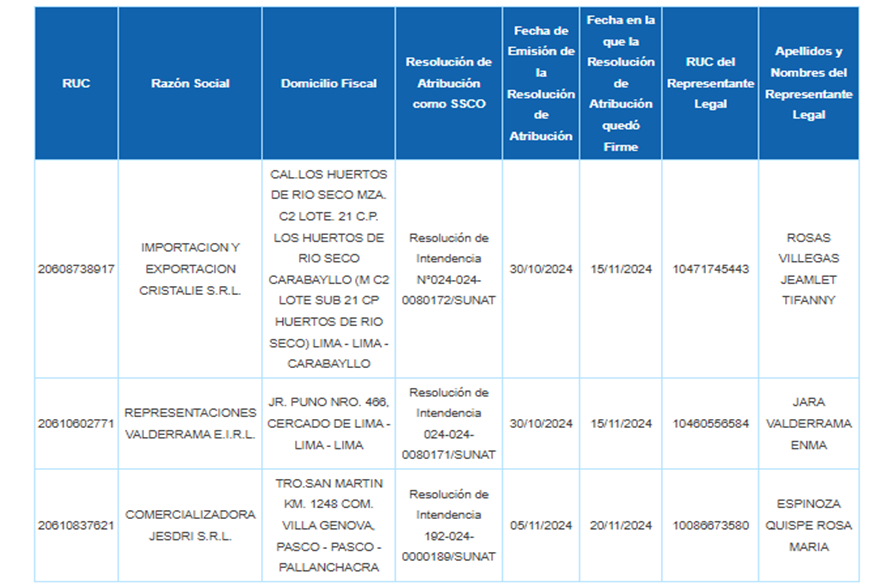

¿Cómo puedo conocer la lista de sujetos sin capacidad operativa (SSCO)?

Ingresando a la lista de padrones y notificaciones en el portal web de la SUNAT a través del siguiente enlace, y conoce la relación de SSCO al 31/12/2024.

Conclusión

Es importante que, al momento de realizar compras, se efectúen acciones de cumplimiento frente a sus proveedores, puesto que, que las transacciones con estos proveedores no podrán ejercer el derecho al crédito fiscal, ni sustentar costo o gasto para efectos del Impuesto a la Renta.

Si deseas conocer sobre impuestos en Facebook Ads, haz clic aquí.

¡Si te gustó, compártelo en tus redes sociales!