Los métodos de depreciación son utilizados para distribuir el desgaste de activos fijos a lo largo de su vida útil y son aplicados según las políticas internas de cada empresa. Entre los mismos se incluyen el método lineal, el método de depreciación decreciente y el método de las unidades de producción.

Método de línea recta

Depreciación — Método de línea recta

Datos del activo

* El valor residual es lo que estimas recuperar al vender o desechar el activo al final de su vida útil. Si no sabes, puedes dejarlo en cero.

Así se calcula

Resumen

Depreciación mensual

Cuota fija y constante

Base depreciable total

Costo inicial − valor residual

Tasa de depreciación

Evolución año a año

| Año | Depreciación mensual | Depreciación acumulada | Valor en libros |

|---|

Método de depreciación decreciente y suma de dígitos

Depreciación — Método decreciente

Depreciación año 1

S/ 0.00

Mayor cuota

Base depreciable

S/ 45,000.00

Costo − Residual

Tasa de depreciación

20.00%

2 × (1 ÷ 10 años)

| Año | Factor / Tasa | Cuota (S/) | Dep. acumulada (S/) | Valor en libros (S/) |

|---|

Método de unidades de producción

Depreciación — Método de unidades de producción

Datos del activo

* El valor residual es lo que estimas recuperar al vender o desechar el activo al final de su vida útil. Si no sabes, puedes dejarlo en cero.

Así se calcula

Resumen

Tasa por unidad

0.50

por unidad

Base depreciable total

45,000.00

Costo inicial − valor residual

Unidades ingresadas

0

de 90,000 totales

Evolución período a período

| Período | Unidades producidas | % del total | Depreciación mensual | Depreciación acumulada | Valor en libros |

|---|

¿Qué es la depreciación de activos fijos?

Es la pérdida de valor de un bien o activo fijo, entre otros que sufran los bienes o activos debido al uso o desgaste del mismo. Así mismo, es el proceso por el cual un activo disminuye su valor y utilidad con el tiempo.

Principales métodos de depreciación

Contablemente, existen diferentes métodos de depreciación; se adaptan de acuerdo al activo fijo y a la necesidad de la empresa.

Métodos de depreciación de línea recta

El desgaste del activo es igual durante cada periodo contable, cumple la siguiente formula:

Ejemplo práctico

La empresa Taxplainfo S.A.C. adquiere un camión el 01/01/2026 por S/ 120,000. Se estima un valor residual de S/ 20,000 y una vida útil de 5 años.

Cálculo: (S/ 120,000 − S/ 20,000) / 5 años = S/ 20,000 anuales (tasa del 20%).

| Año | Valor en libros (inicio) | Depreciación anual | Depreciación acumulada | Valor en libros (fin) |

| 2026 | S/120,000 | S/20,000 | S/20,000 | S/100,000 |

| 2027 | S/100,000 | S/20,000 | S/40,000 | S/80,000 |

| 2028 | S/80,000 | S/20,000 | S/60,000 | S/60,000 |

| 2029 | S/60,000 | S/20,000 | S/80,000 | S/40,000 |

| 2030 | S/40,000 | S/20,000 | S/100,000 | S/20,000 |

Métodos de depreciación de unidades producidas

Sirve para depreciar un activo que se basa en el número total de unidades que se usarán o las unidades que pueden producir el activo o el número de horas que trabajará el activo o el número de kilómetros que recorrerá de acuerdo con la siguiente formula:

Ejemplo práctico métodos de depreciación

Maquinaria extractiva — Unidades de producción

Costo: S/ 80,000 | Valor residual: S/ 8,000 | Capacidad total: 120,000 horas

Tasa por hora = (S/ 80,000 − S/ 8,000) / 120,000 = S/ 0.60 por hora

| Año | Unidades producidas | Depreciación | Dep. acumulada | Valor en libros |

| (Inicial) | 80,000.00 | |||

| 1 | 30,000 h | S/18,000 | S/18,000 | S/62,000 |

| 2 | 25,000 h | S/15,000 | S/33,000 | S/47,000 |

| 3 | 35,000 h | S/21,000 | S/54,000 | S/26,000 |

| 4 | 20,000 h | S/12,000 | S/66,000 | S/14,000 |

| 5 | 10,000 h | S/6,000 | S/72,000 | S/8,000 |

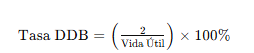

Método de depreciación de saldos decrecientes

La técnica de saldos decrecientes emplea una tasa fija (usualmente el doble que la tasa de línea recta) basada en el valor en libros del año previo, no en el costo inicial. La cuota de depreciación se reduce anualmente porque el valor en libros disminuye.

Ejemplo práctico método de depreciación

Maquinaria industrial — Saldos decrecientes (DDB)

Costo: S/ 50,000 | Valor residual: S/ 5,000 | Vida útil: 5 años

Tasa DDB = 2/5 = 40% anual

| Año | Valor en libros (inicio) | Tasa | Depreciación | Valor en libros (fin) |

| 1 | S/50,000 | 40% | S/20,000 | S/30,000 |

| 2 | S/30,000 | 40% | S/12,000 | S/18,000 |

| 3 | S/18,000 | 40% | S/7,200 | S/10,800 |

| 4 | S/10,800 | 40% | S/4,320 | S/6,480 |

| 5 | S/6,480 | — | S/ 1,480* | S/5,000 |

El año 5 se deprecia solo hasta alcanzar el valor residual de S/ 5,000.

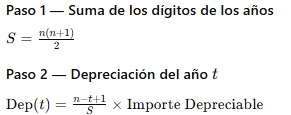

Método de depreciación de suma de los dígitos de los años

Este método consiste en sumar los dígitos de los años de la vida útil.

Donde:

- n = vida útil del activo en años.

- t = número del año (1, 2, 3, …).

- s = suma de los dígitos de los años.

- Importe depreciable = Costo del activo − Valor residual.

Ejemple práctico método de depreciación

Equipo de cómputo — Suma de dígitos

Costo: S/ 10,000 | Valor residual: S/ 1,000 | Vida útil: 4 años

Importe depreciable = S/ 9,000 | Suma de dígitos = 4+3+2+1 = 10

| Año | Fracción | Depreciación anual | Dep. acumulada | Valor en libros |

| 1 | 04-Oct | S/3,600 | S/3,600 | S/6,400 |

| 2 | 03-Oct | S/2,700 | S/6,300 | S/3,700 |

| 3 | 02-Oct | S/1,800 | S/8,100 | S/1,900 |

| 4 | 01-Oct | S/900 | S/9,000 | S/1,000 |